城投领域观点

【城投债周度总结】

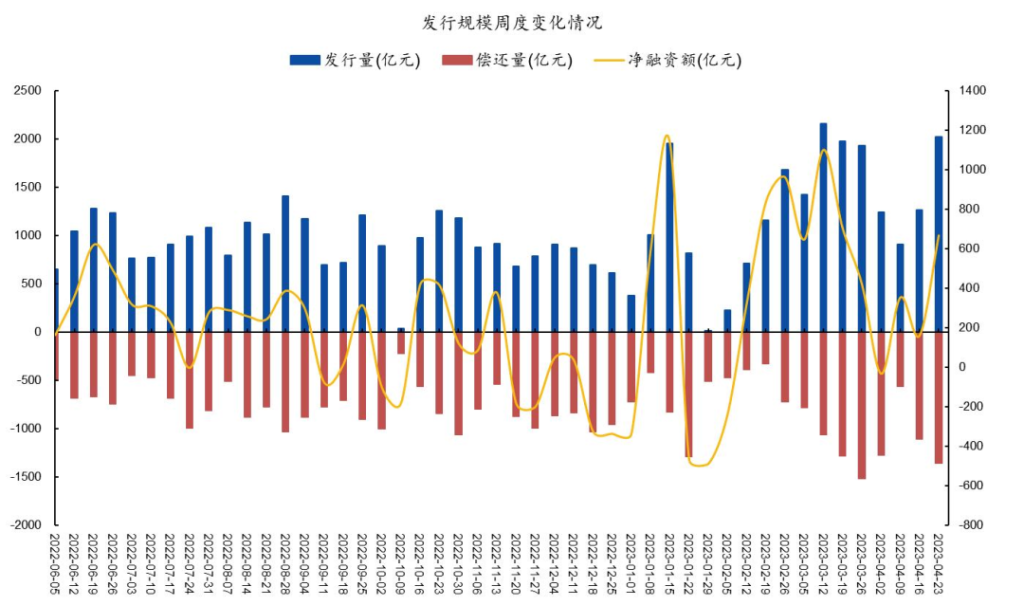

发行规模方面,上周城投债发行量2020.4亿元,规模环比增加近753.3亿元,净融资667.7亿元,净融资规模环比增加507亿元;发行成本方面,上周城投债平均发行利率为4.25%,发行成本与4月前几周基本持平,较三月平均发债成本降低20bp左右。上周结束了4月前两周发债放缓的趋势,发债规模扩增,净融资也大幅度增加。

▲ 来源:Wind,竹润投资整理

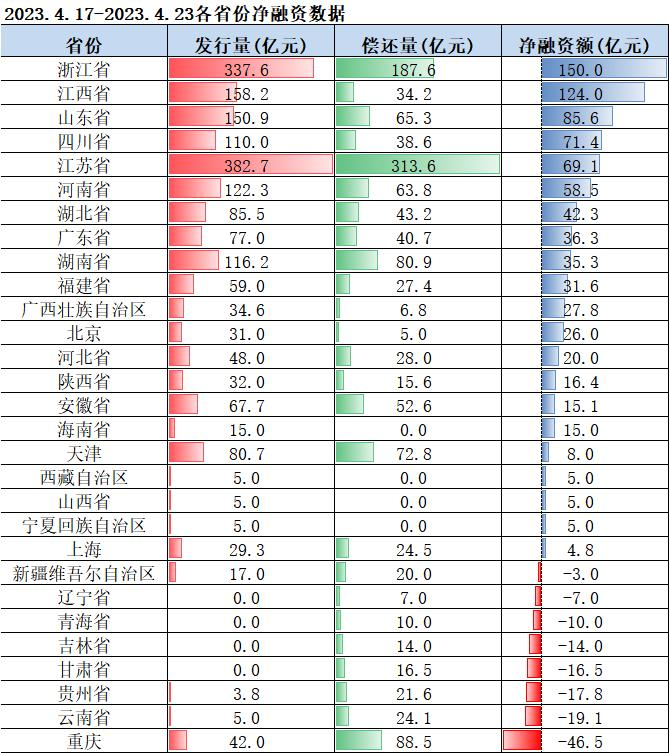

分区域来看,上周各省净融资规模有所增加,少数省份净融资表现为负,其中贵州、云南依然持续表现为净流出,值得注意的是,上周重庆到期债务集中,净流出规模较大,后续关注重庆的融资压力。上周江西省融资表现远优于一季度表现,单省净融资规模超100亿,江苏、浙江、山东净融资整体表现依然比较好。

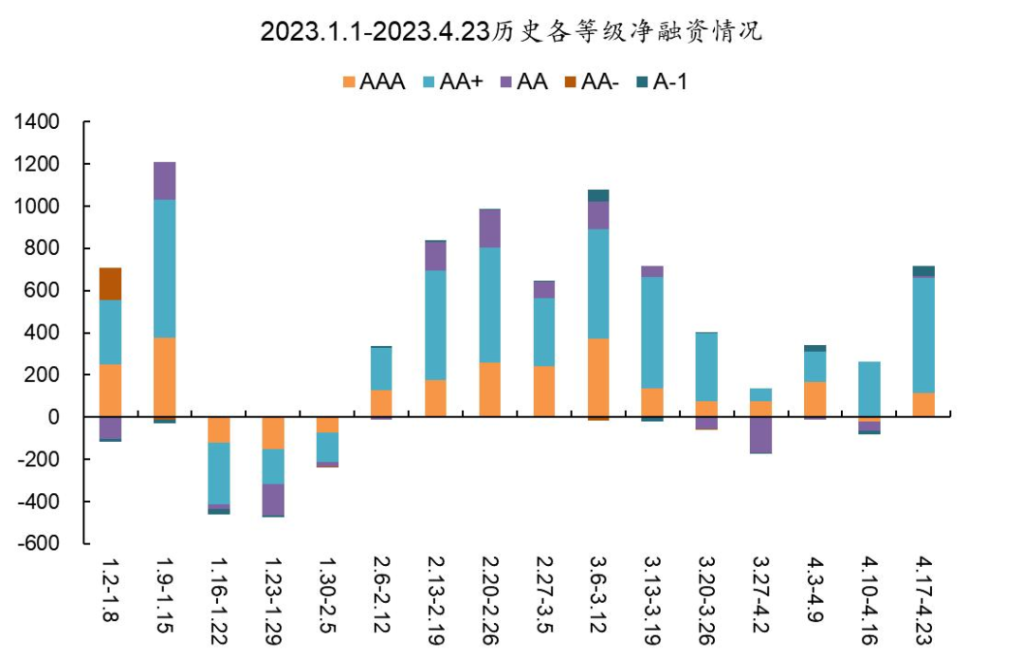

分等级来看,上周城投发债仍主要以AA+和AAA为主,发行总占比达83%,发债主体依然主要为优质主体,AA及以下弱资质城投发债规模基本与到期债务基本持平,弱区域城投债规模难以增加,城投资产荒将继续。

图2.2023.4.17-2023.4.23各省份净融资数据

▲ 来源:Wind,竹润投资整理

图3.各等级净融资情况

▲ 来源:Wind,竹润投资整理

二级收成交方面,上周整体收益率呈震荡趋势,各网红城市成交价格较为稳定,收益率无明显近变化。

近两周整体交易较为冷淡,各区域成交量均有所下降,城投债券成交活跃区域仍主要为江苏省、浙江省、山东省等地区,广东、四川、江西、湖南、天津交易量也较为活跃,东北三省、内蒙、甘肃、西藏等地区成交量依然少,成交规模不到20亿,关注交易冷淡区域的流动性风险。

【城投重点舆情】

2023年4月12日,贵州省政府发展研究中心发布研究报告指出,纵观贵州地方政府债务情况,财力水平有限,仅依靠自身能力已无法得到有效解决,因此,贵州省通过公开渠道提出了“无力化债”的情况,力求寻求外界和中央的支持。

2023年4月14日,继国务院2号文和财政部114号文后,贵州省委、省政府与国务院国资委在北京举行工作会谈,签署了《国务院国资委贵州省人民政府关于支持贵州在新时代西部大开发上闯新路战略合作框架协议》(以下简称《协议》)。根据协议,双方将在共同推进西部大开发综合改革示范区建设、现代化产业体系建设、巩固拓展脱贫攻坚成果样板区建设等方面深化合作。

2023年4月20日,中国信达资产管理股份有限公司与贵州省地方金融监管局在贵州省贵阳市联合举办金融专家团精准服务客户活动,中国信达将通过组建50人金融专家团,为贵州防范化解风险提供优质金融服务,中国信达的支持将对贵州发展以及债务的化解有重大的支持作用,有望进一步缓解贵州的债务压力。

【城投区域舆情】

近期贵州化债动作频频,与中信集团、中国信达合作,引入优质金融资源支持化债;泰州市、潍坊市、盘州市、邵阳市、淄博市等多地推出化债措施,利用财政资金支持、争取金融资源、债务置换等方式优化债务结构,化解隐债风险。

图4. 城投区域舆情

▲ 来源:公开信息,竹润投资整理

协议回购领域

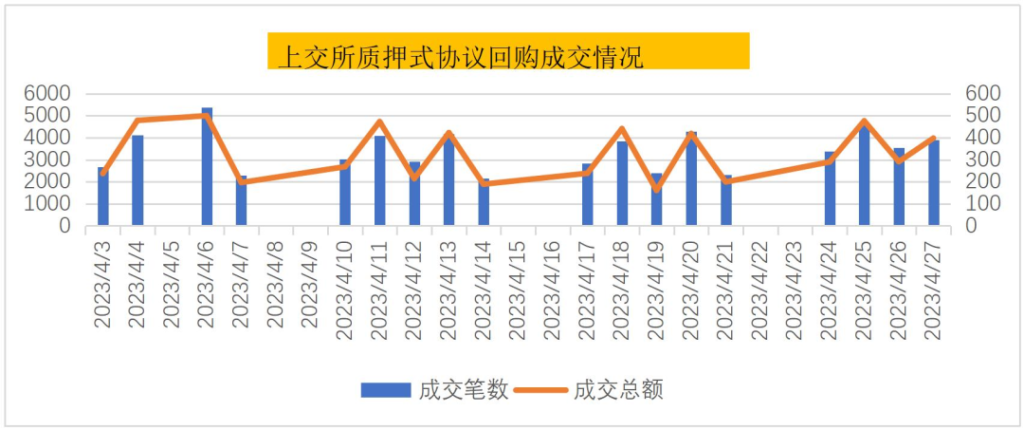

截至4月27日,本月共计18个交易日,上交所质押式协议回购总成交额5890.51亿元,成交数61872笔,日均成交327.25亿元,成交数3437笔。从每周的成交形态上看,成“M”型,即周二和周四成交规模位于一周内的两个高点。总得来说,本月质押式协议回购成交规模可观,成交活跃。

图5.2023年4月上交所协议回购成交情况

▲ 来源:上证债券信息网,竹润投资固收部整理

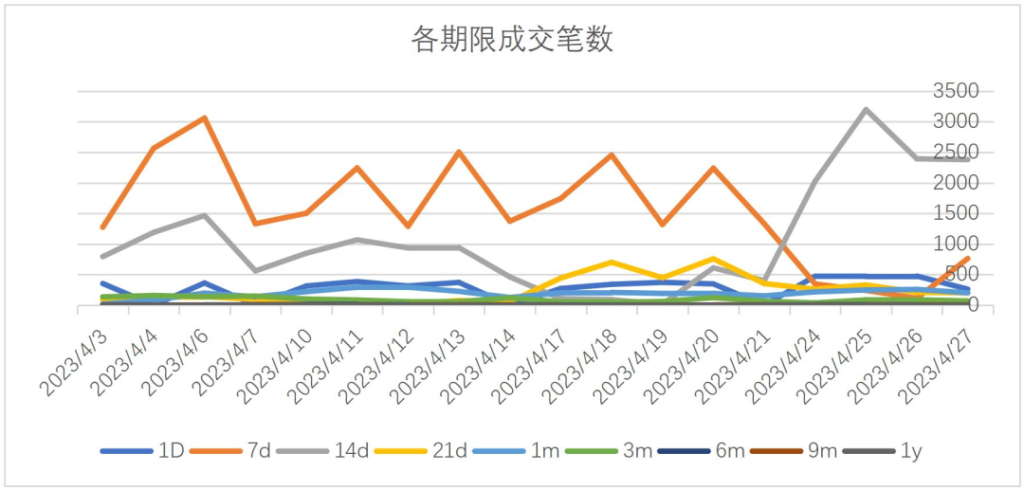

图6.2023年4月各期限成交笔数

▲ 来源:上证债券信息网,竹润投资固收部整理

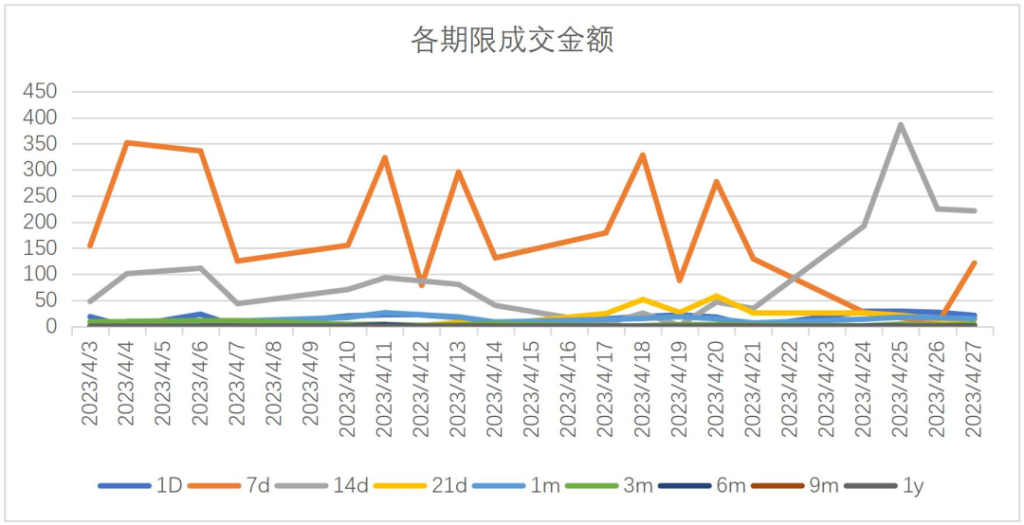

图7.2023年4月各期限成交金额

▲ 来源:上证债券信息网,竹润投资固收部整理

从各期限看,7D和14D为质押式协议回购的主要成交期限,7D和14D在本月成交额为3126.14亿元和1813.76亿元,分别占成交总额的53%、30%。值得注意的是,由于五一小长假的缘故,14D在17-19日期间成交量明显缩量,进而往21D转换;7D在24日-26日期间明显缩量,进而往14D转换。

可转债观点

【上周转债操作回顾】

上周转债受权益市场拖累大幅回调,中证转债收于405.45点,四月涨幅被全部消灭,得益于银行板块的表现,可转债整体来讲还是略好于权益,中证1000指数下跌3.51%。平衡型转债的转股溢价率有所压缩,转债价格的中位数回到121元左右,为春节以来的最低点,投资性价比依旧在不断加强。

针对当前市场的结构性行情,我们的投资策略仍然以双低品种作为底仓,并沿着当前权益投资的路线,随着TMT板块的回调,逐步布局一些TMT和半导体转债,同时我们的新能源板块的持仓相对来说已经进入抗跌的区间,兼有业绩支撑,我们也不打算进行过多的调整,未来主动投资的仓位将集中于TMT、半导体、新能源三个板块。

【新债点评】

本周没有新债申购。

宏观领域

本周宏观方面,我们关注美国金融体系的稳定性问题,同时关注国内地产产业链的复苏状态。

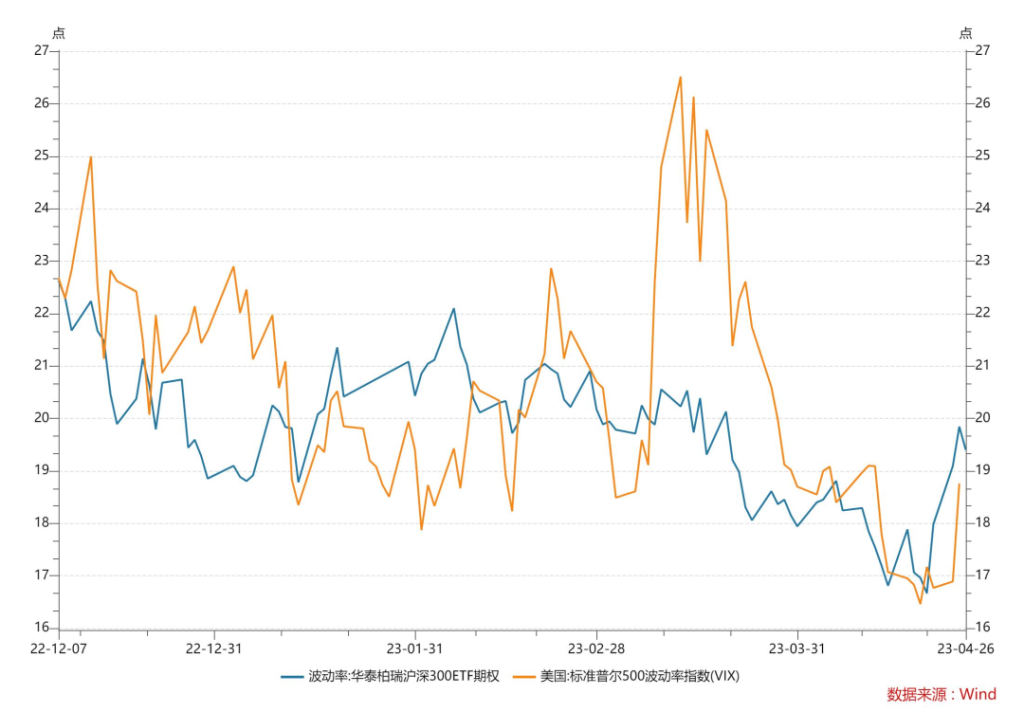

我们观测到本周中美权益市场的波动率都有所上升,显示出市场在为可能到来的波动进行定价准备。

图8.中美市场的波动率在较低水平回升

▲ 来源:Wind,竹润投资整理

考虑到国内相对平稳的状态,我们认为美国金融体系的相对不稳定是造成市场波动的重要因素。

图9.美联储体系的紧急信贷近期有所缓解

▲ 来源:Wind,竹润投资整理

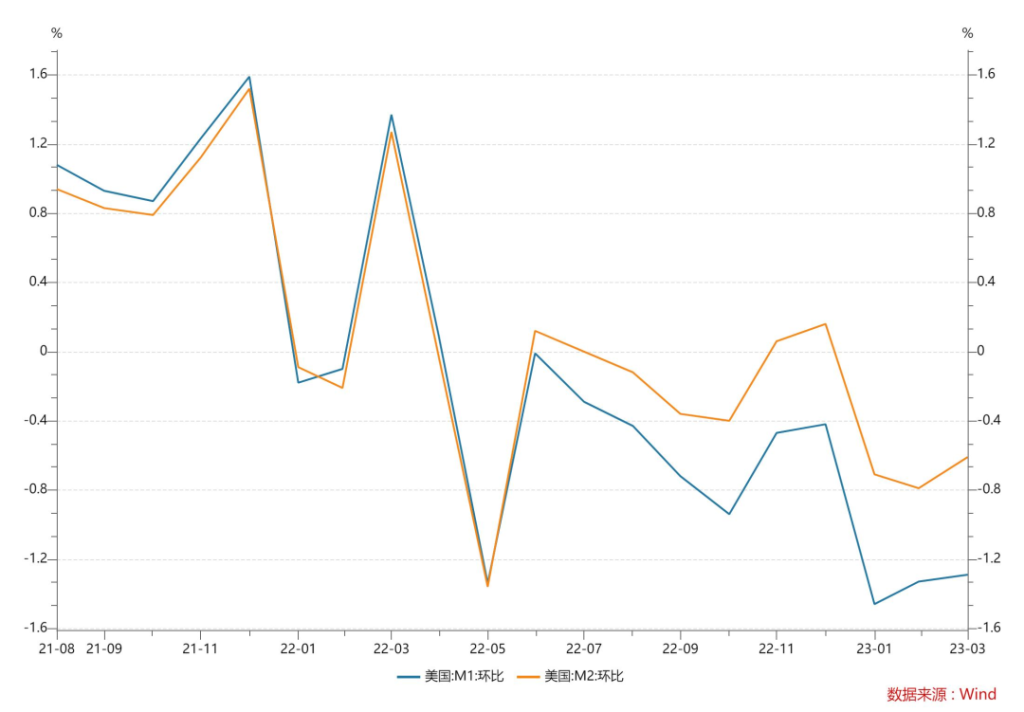

图10.美国货币的环比增长持续在负值区间

▲ 来源:Wind,竹润投资整理

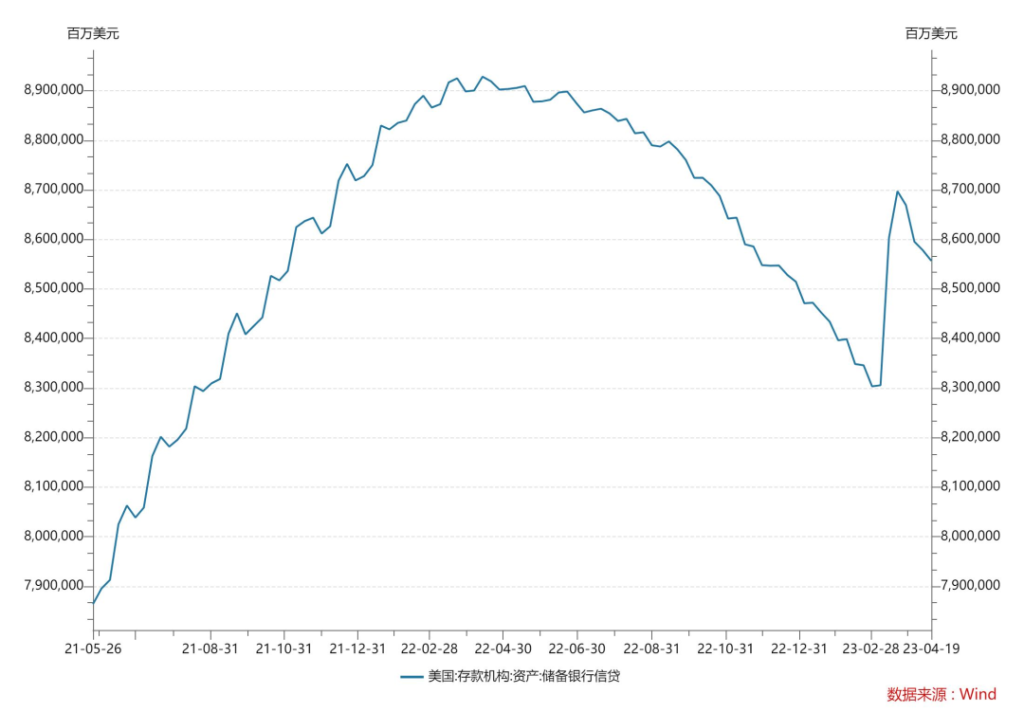

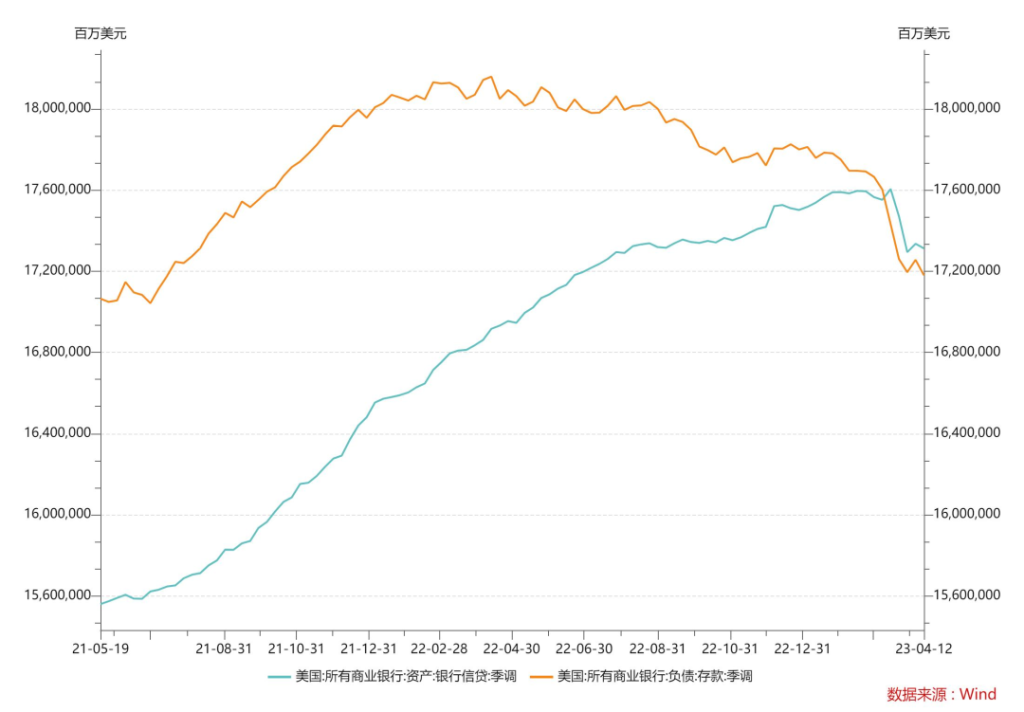

美国3月份的银行危机我们此前分析过,背景是美联储持续加息,银行经营问题凸显,其负债端的成本抬升、资产端的账面浮亏问题严重,相应浮亏规模为历史新高。3月份储户资金撤离银行体系是当时被讨论较多的问题,但更严重的是银行考虑信用风险而不愿意进行放贷的问题。3月以来美国银行体系的信贷存量规模已收缩接近3000亿元。这个因素很可能会将美国的经济向衰退方向推一大步。另外一方面,会对美国信用市场造成比较明显的冲击。

图11.美国3月以来银行体系信贷规模持续收缩,伴随银行体系存款降低

▲ 来源:Wind,竹润投资整理

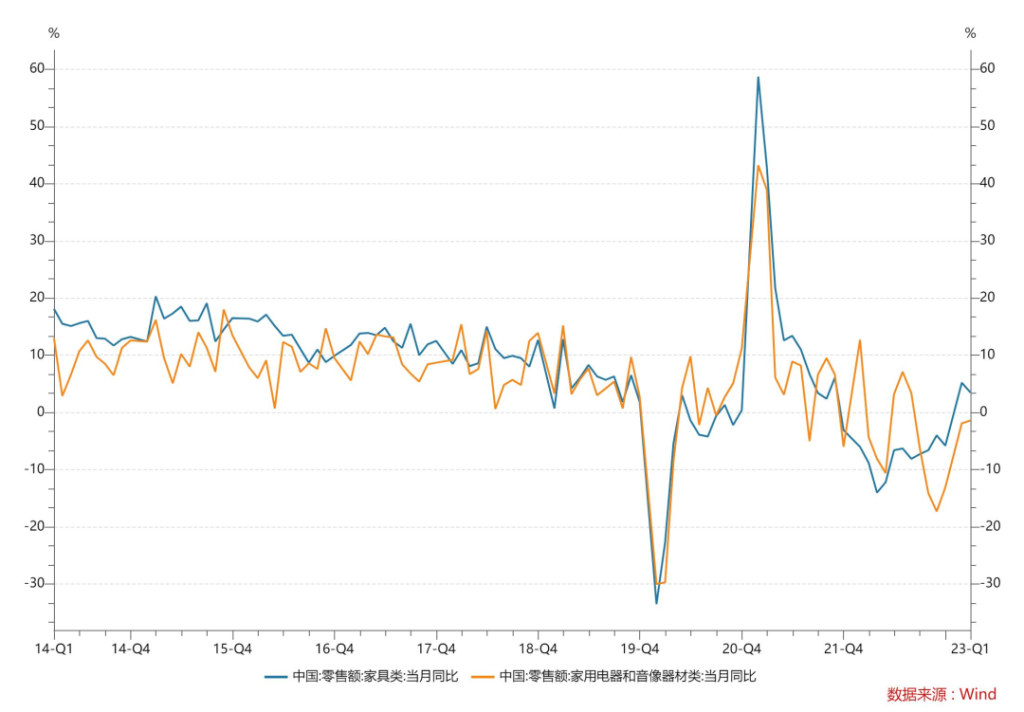

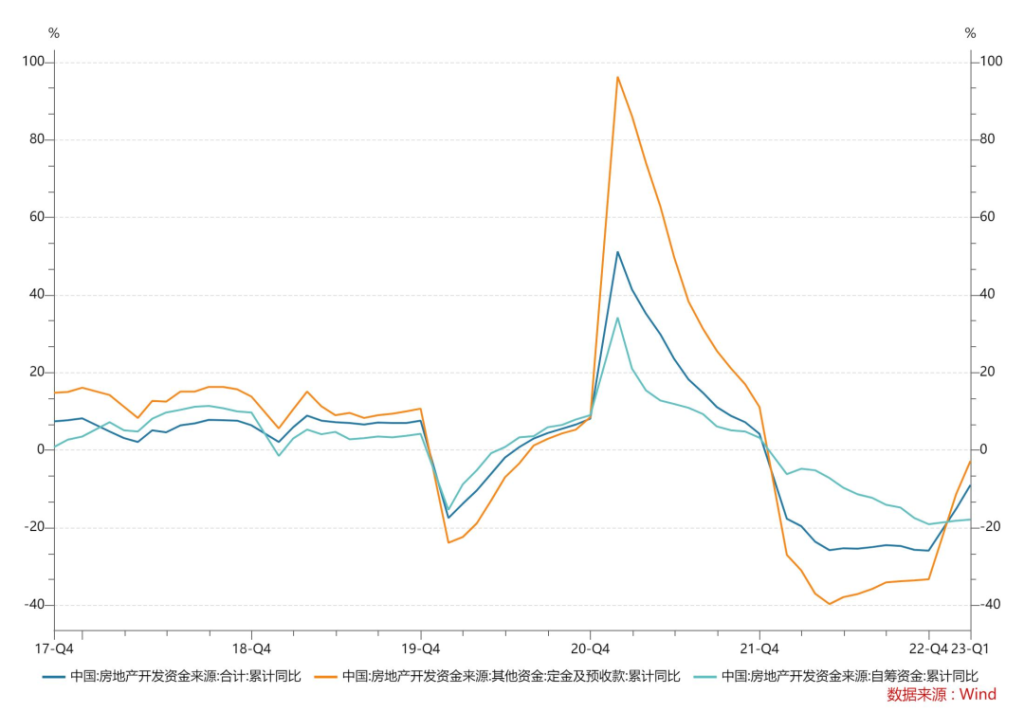

国内地产产业链的复苏进度是市场重点关注的问题,我们重点关注相关产业的销售和利润回暖情况,以期从上下游的角度印证地产行业的复苏强度和持续性。

图12.地产下游的销售处于弱复苏状态

▲ 来源:Wind,竹润投资整理

图13.地产下游的销售处于弱复苏状态

▲ 来源:Wind,竹润投资整理

图14.各等级净融资情况

▲ 来源:Wind,竹润投资整理

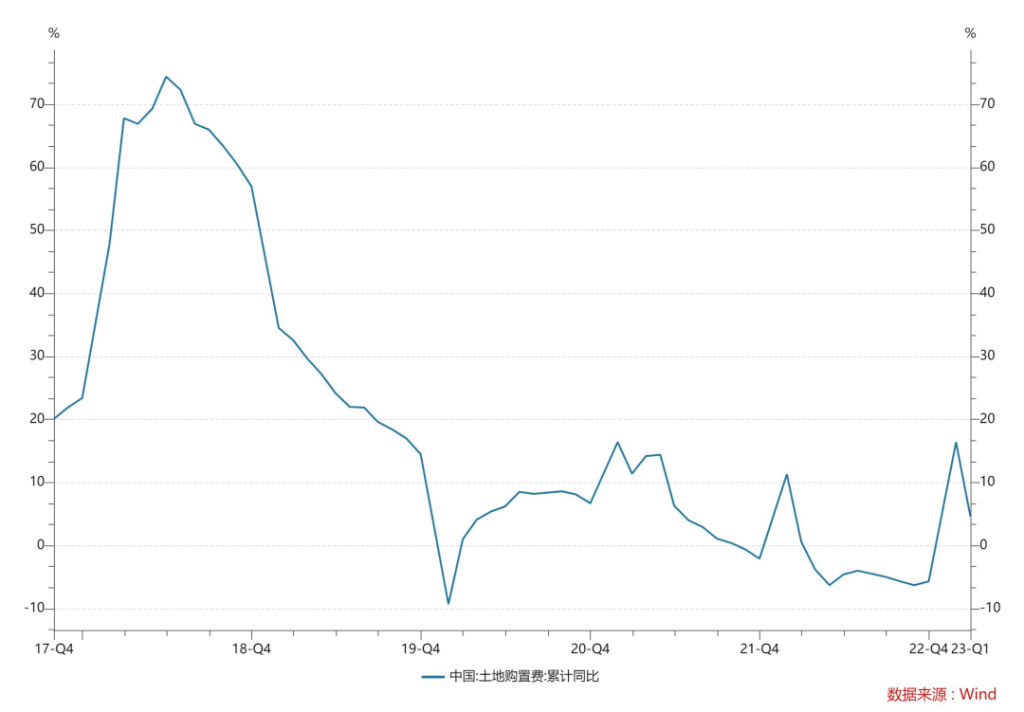

去年一季度是地产市场低基数的时期,今年一季度在众多政策加持的利好下,地产开发资金依然同比为负,显示出地产市场的复苏路径可能要比市场前几个月预期的更为复杂。

权益市场观察

市场又到了整数关口,上证指数在3300点盘整了几个交易日后,于上周二试图挑战3400点。或许是市场信心不足,周三到周五市场边大幅回撤,上证指数周五一路跌到了3301.26点,日内跌幅1.95%。

下周市场的大幅调整的动能一方面来自于TMT行业的短期顶部,经历了3个多月的连续上涨,多数股票都经历了50%以上的涨幅,回调盘整是必然会经历的过程,万得TMT指数上周下跌5.54%,另一方面随着一季报的不断披露,前期的炒作行为无法持续,投资者在当前会更加关注公司业绩,那些股价没有业绩支撑的公司必然会被打回原形。还有一方面就是美国对中国限制又更近一步,有消息称拜登政府将对华出台史无前例的投资限制,限制范围预计包括半导体、人工智能、量子计算等,这恰恰也是当前A股炒作的热点。

面对当前的市场环境,我们有如下观点,一、AI主线的逻辑仍然没有中断,且能够持续。AI作为人类智慧的补充,必然能够极大的改变人类未来的工作和生活方式,而一旦开始AI,它必然涉及到国家安全领域,中国也必须有自己的大模型,初期可以百花齐放,但未来肯定会出现一个终极统一的产物,而这样的产物以何种形式出现,目前还没有定论。

二、“中特估”也无须多言,作为国家的战略安排,将会是一个长期能获得超额收益的主线。

三、无论是怎样的投资主线,不能无视估值,无视基本面,当短期涨幅较快且没有业绩支撑的公司就应该果断卖出,即便它有光明的未来,而那些长期下跌但业绩优秀的公司在估值合理时也应该买入。在这样的逻辑下,我们认为TMT板块的投资还是要注意节奏,短期可能还会继续调整,而连续下跌的新能源(尤其是储能)、创新药等将会迎来反弹的曙光。

最后,我们预计上证向上突破箱体未果后,市场应该会重新回到箱体震荡的节奏,3200点的平台应该能有所支撑。当前的复苏虽然没有想象地那么迅猛,但也确实是在发生,大家对于复苏的预期也在变得理性,投资节奏上亦步亦趋也不见得是什么坏事。