城投领域观点

【城投债月度总结】

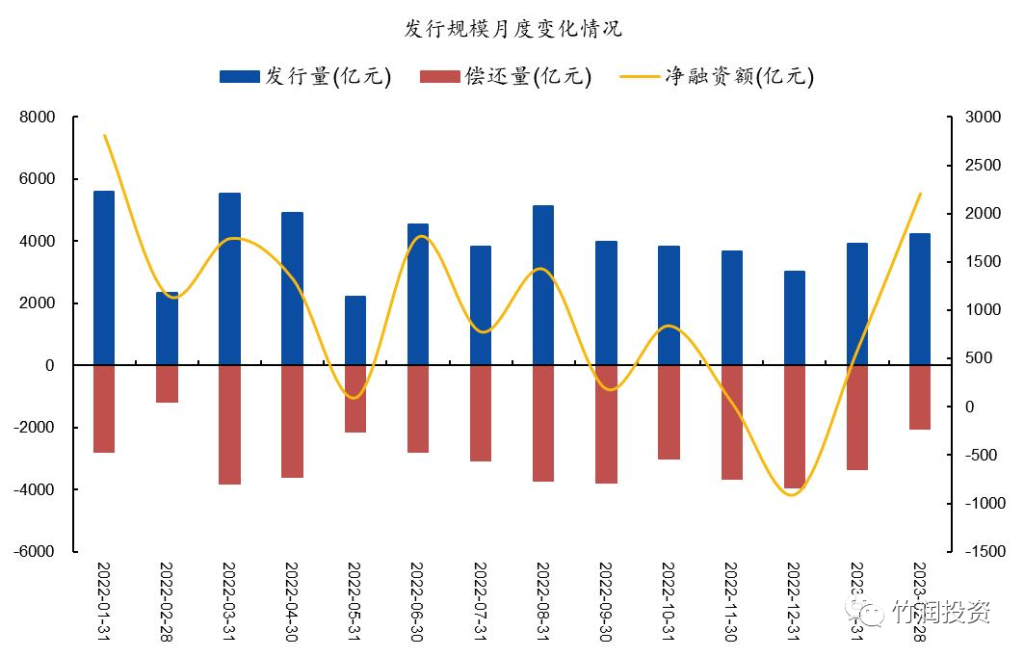

发行规模方面,2月份城投债发行量4233.8亿元,同比增加81%,环比增加8%,同比有较大增长幅度是由于2022年2月为春节假期,受假期影响去年同期发行量较少。净融资2208.5亿元,较1月增加1613亿元。发行成本方面,2月城投债发行利率为4.39%,较1月下行26bp,降幅明显。2月份春节假期及理财赎回潮影响褪去,发行规模和净融资大幅增加,发行成本降低,城投融资压力有所缓解。

图1. 发行规模月度变化情况

▲ 来源:Wind,竹润投资整理

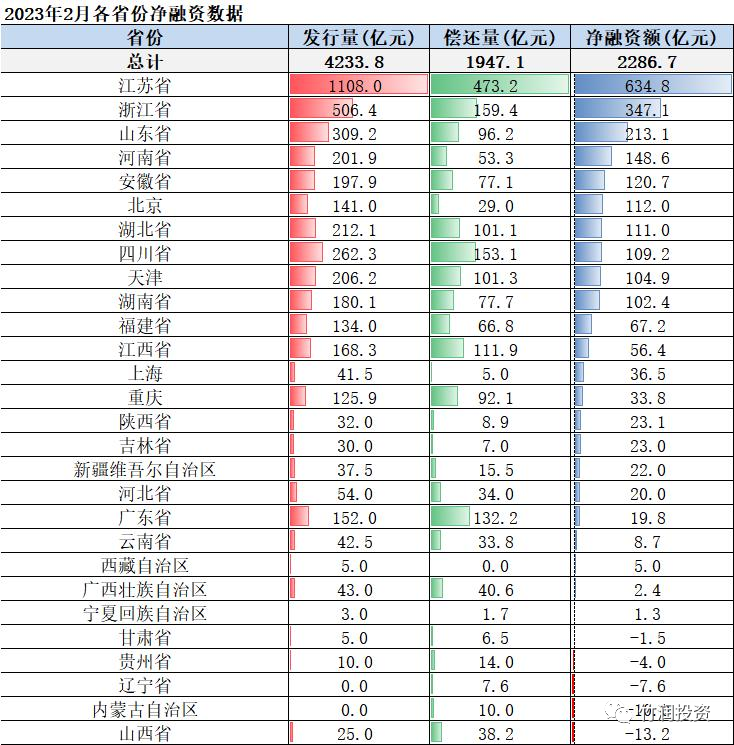

分区域来看,2月份除甘肃、贵州、辽宁、内蒙、山西有少量净流出外,其余省份净融资均为净流入,其中江苏、浙江净融资流入超300亿元规模,区域融资能力强。山东净流入也超过200亿元,融资缓解尚比较好。

分等级来看,2月城投发债主要以AA+为主,发行占比将近一半,AA级及以下的弱城投发债比较困难,占比不足20%,弱区域城投发债能力仍有待提升。

二级收成交方面,上周各债券等级收益率变动方向不一,整体呈小幅下行趋势;城投债券成交活跃区域主要为江苏省、浙江省、山东省、江西省、四川、湖南、湖北省等地区,2月成交规模达1000亿以上,东北三省、内蒙、青海、西藏等地区成交量依然比较少,月成交规模不到30亿。

图2.2023年2月各省份净融资数据

▲ 来源:Wind,竹润投资整理

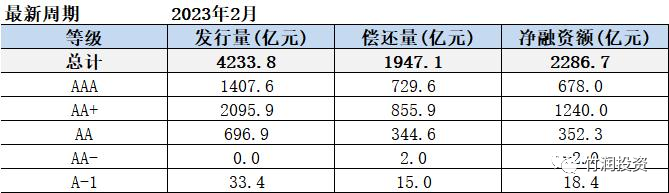

图3.净融资情况

▲ 来源:Wind,竹润投资整理

【城投月度重点舆情】

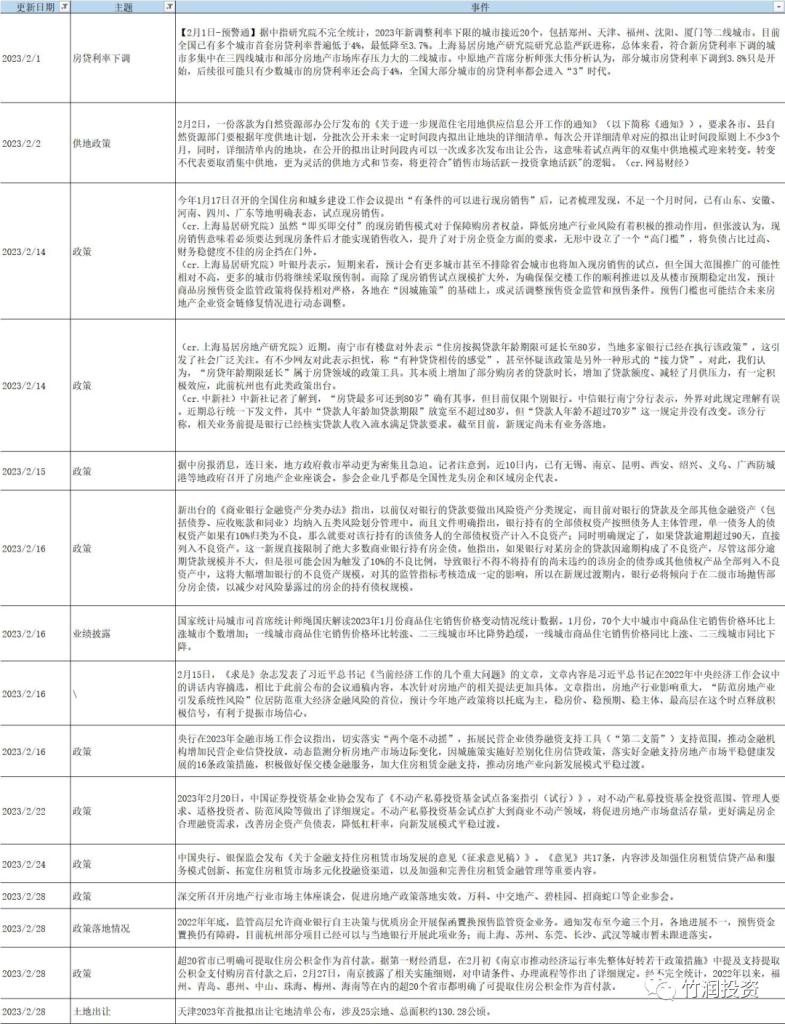

1、202年2 月 16 日,财政部长刘昆发表文章《更加有力有效实施积极的财政政策》,再次强调防范化解地方政府债务风险,坚持“开正门、堵旁门”,遏增量、化存量,回应到期债务集中到期问题,不发生系统性风险底线守得住。稳增长和防系统性风险的背景下,城投公开违约的可能性依旧较低。

2、2023年2月20日,中国银保监会办公厅关于印发银行业保险业贯彻落实《国务院关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见》(银保监11号文)实施意见的通知。这是继国务院、财政部之后,中央下发的第三份指导山东化债的文件。11号文可以看出中央对山东省的重视程度,从风险角度来说,山东发生系统性风险概率极低。预计后续将有一系列支持政策落地,山东省经济基本面和债务风险化解有较多改善空间,在政策支持化债的利好下,可适当进行信用下沉以获取超额收益。

3、2023年2月21日,柳州恳谈会在南宁召开,自治区国资委党委书记、自治区地方金融监管局局长及柳州市委市政府领导参会,向各金融机构推介柳州市国有企业发行债券。会后一周虽然短债的收益率仍比较高,但柳州卖盘有所减少,恳谈会起到一定的正面效果。

地产月度总结

地产销售端:

据中指研究院统计,2023年1-2月,重点100城新建商品住宅月均成交规模较2022年小幅回升,同比回升2.0%,但仍处2016年以来低位。2023年2月,重点100城新建商品住宅成交面积出现明显回升,环比、同比回升均近50%,主要由于2019-2022年春节假期均为2月,2023年春节假期处在1月,同比环比基数均较低。

从新房和二手房成交情况来看,春节后市场活跃度回升,重点城市新房项目到访量增加,2月一线城市中,上海、北京新房市场表现稳健,带动一线城市房价环比上涨0.02%,二线城市新房价格环比止跌转涨,涨幅为0.01%。三四线代表城市新房价格环比跌幅收窄至0.03%。2月二手房方面,一线城市价格环比止跌转涨,上海、北京、广州二手房市场表现活跃;二线及三四线城市二手房价格均继续下跌,但跌幅有所收窄,整体上看2月份房地产市场活跃度有所提升,房产销售有回升趋势。

地产融资端:

2023年1-2月,房企融资数据有所回暖,延续2022年末的增长趋势。据中指研究院统计,2023年2月,房企非银融资单月发行总额448亿元,单月同比-3%,较上月降幅收窄31个百分点,从累计数据看,2023年1-2月,房企非银融资累计发行总额957亿元,累计同比-22.5%,较上期降幅收窄12个百分点。整体来看融资端有所回温,但回温程度不及去年年底,此外融资主力依然为国央企,民企仍需要更多正常支持。

本月地产重点舆情汇总:

2023年2月20日,证监会发布《证监会启动不动产私募投资基金试点支持不动产市场平稳健康发展》的文件。此次政策出台,将不动产私募基金试点扩大到商业不动产领域,最直接的好处就是拓宽了地产融资渠道,进一步从供给侧环节房企融资压力,促进地产盘活存量,从而实现发展的正向循环。本次试点的发布将再次掀起不动产领域投资的小高潮,有望为后期公募REITs扩容至商业地产提供试点项目。

2月24日,人民银行、银保监会发布《关于金融支持住房租赁市场发展的意见(征求意见稿)》,围绕住房租赁供给侧结构性改革方向,以商业可持续为基本前提,重点支持自持物业的专业化、规模化住房租赁企业发展,为租赁住房的投资、开发、运营和管理提供多元化、多层次、全周期的金融产品和金融服务体系。本次《意见》对租赁住房的收购投资进行了支持,进一步拓宽住房租赁企业融资渠道,有利于消化当前房地产市场库存;此外还将支持范围从保租房建设运营的进一步扩大至商业性租赁住房领域,后续商业性租赁住房领域也将能为房企带来更多资金,利于房企融资的恢复。

图4.地产近期主要舆情

▲ 来源:公开信息,竹润投资整理

可转债观点

【上周转债操作回顾】

转债上周溢价率继续压缩,虽然估值存在压缩,但是收益情况还是较为合意的。今年以来由于发行的转债数量偏少,炒作的气氛一直在持续,受此影响,最近转债市场的交易量也有所回升,转债流动性边际有所好转。我们目前转债仓位较年初稍有上升,主要操作集中于止盈了一些涨速较快的个券,同时布局于一些新券和估值较为合理的品种。

后市,我们认为短期内市场还是会以震荡为主,布局转债的性价比较高。

【新债点评】

下周无新发转债。

权益市场观察

短期要关注的两个问题。上周A股市场尚可,周一指数迅速反弹,上证指数收复了上上周四、五市场恐慌下跌的失地,可见市场恢复理性的速度还是很快的。但我们关注到,周一反弹后,指数试图再次冲击3300点,周二收于3306.52点后再次下跌,并没有站稳这个整数关口,市场依旧情绪不高,偏于谨慎,可以感受到市场当前观望情绪还是比较浓的。同时,创业板指数还是下跌的(-0.83%),科创50指数的表现也较为逊色,成长的风格似乎又落于下风了。

我们认为,短期的主要矛盾还是落在美国加息和流动性。首先,美国的超预期数据引发了一系列的鹰派言论,延缓加息的讨论演变成了3月加息多少点,美元指数也反弹冲高。纵观历史,美元指数和中国资产有着较为明确的负相关关系,近期指数一再冲高回落和加息预期的演变脱不了关系。在加息靴子落地前,A股短期承压是必然事件。

另外,我们还需要关注下流动性情况,一方面上周市场净流出160亿,另一方面北向资金也转为净流出,边际资金状况的恶化也可能会压制市场的表现,目前市场上也有一些担忧流动性的声音,但这还需要继续观察。

最后,我们从指数层面来看,虽然当前市场整体表现偏弱,处于观望的情绪当中,但板块轮动还是比较快的。无论是钙钛矿、固态电池、chatGPT还是甲流药物,煤炭股近期也有重现辉煌的迹象,各种概念炒作也带动了相应板块,但随着季报和年报的逐渐披露以及两会的召开,今年的主线也会逐渐付出水面,我们要做的就是在控制好仓位的基础上耐心等待,乱花渐欲迷人眼,“多看少动”应该是较为理性的选择。

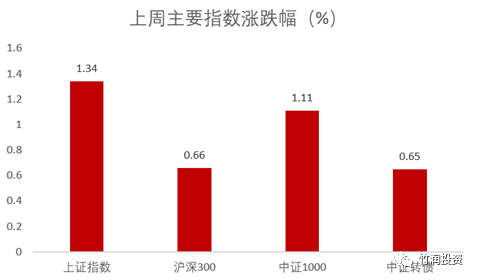

图5.上周主要指数涨跌幅

▲ 来源:wind,竹润投资整理

宏观领域

2月份我们看到经济复苏的迹象在强化。

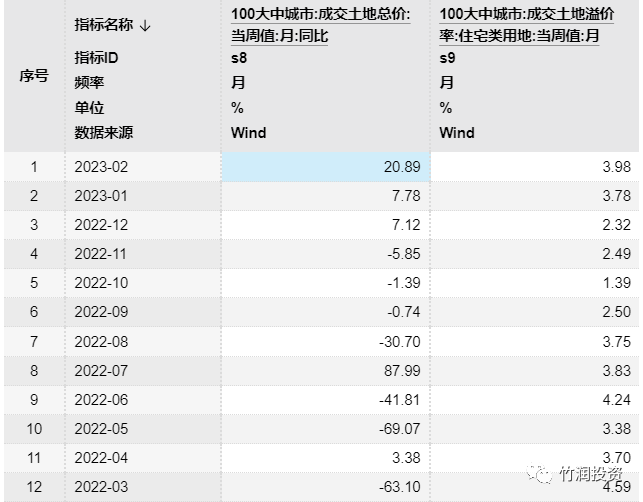

土地市场在2月份出现了一定的回暖,这就是我们此前一直在强调的,1月份的春节因素客观阻碍了居民购房行为。春节后部分需求会天然释放。另外一方面企业端的行为也在改善。而企业端在2月份拿地的底气,在一定程度上来源于1月份强劲增长的企业中长期信贷资金投放。

图6.土地市场数据改善

▲ 来源:Wind,竹润投资整理

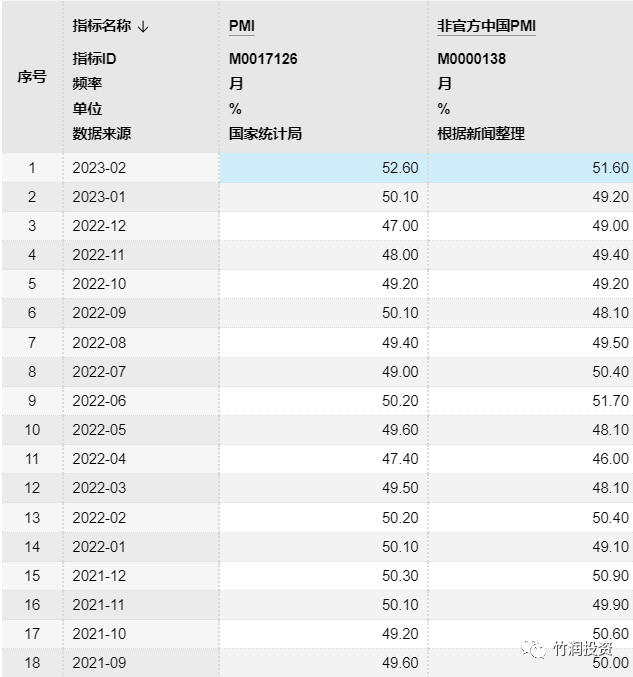

图7.2月PMI有显著改善

▲ 来源:Wind,竹润投资整理

2月的PMI是在1月全国阳康康复、过年期间生产商业循环过程非正常状况的基数上统计的,2月的PMI在高位和2月信贷、生产消费等经济活动数据的明显改善可能还不存在直接对应关系。在事件冲击的背景下,环比预期的改善并不能反应后续经济反弹的高度。因为可能是一种低位确定性地改善反弹,但高度并不高的情形。

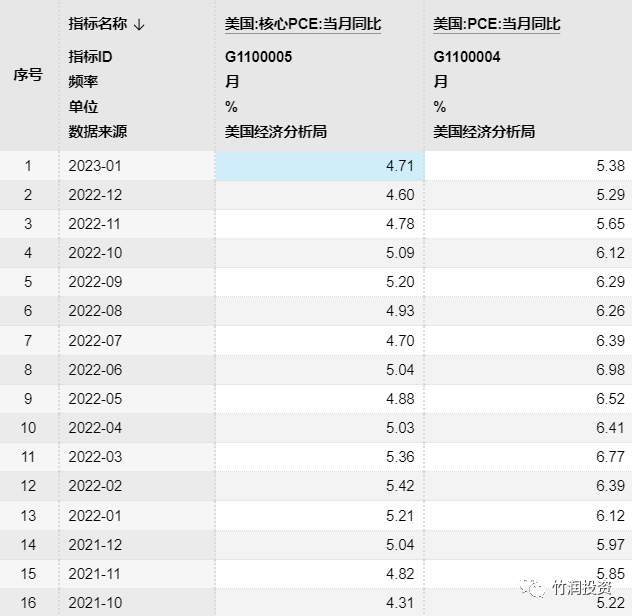

2月全月边际最超预期的情形可能要数美国的PCE超预期,这使得去年四季度“美国通胀下行,美国货币政策收紧放缓,美元阶段走弱,非美经济体边际经济体的空间打开”的全球宏观逻辑发生边际变化。

图8.美国PCE意外回升,美联储后续加息路径增加变数

▲ 来源:Wind,竹润投资整理

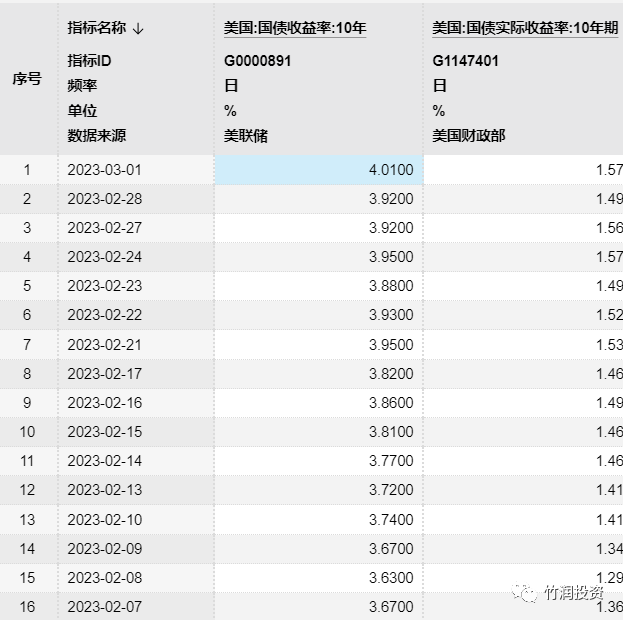

图9.美国十年国债收益率明显上行

▲ 来源:Wind,竹润投资整理

2月经济数据将会在中旬附近陆续披露,届时将会明显对市场的预期带来重大扰动。复苏是否证实或证伪,这将是重要的一次数据印证。