竹润每周观察

城投领域观点

【城投债周度总结】

发行规模方面,上周(2023.11.27-2023.12.3)的城投债发行量561.8亿元,较前一周735.3亿元环比下降,净融资额-305.3亿元。城投债净融资表现持续收紧,上周主要受新增发行规模下降影响,净融出规模进一步走阔,较此前一周增加43.7亿元。发行成本方面,上周城投债平均发行利率为3.95%,较前一周大幅上行57bp。

图1. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

整体来看,上周各地区城投债发行量小幅下降,净融资表现整体不佳,已回落至今年低位水平;分地区看,上周一级城投债发行仍主要分布在江苏、山东、天津、河南等省市;净融资额为正的地区仅有山东、山西、河南、云南等部分省市。

分评级来看,上周各评级城投债净融资规模均为负,除AA+级净融出规模大幅走阔外,其余评级债券净融出规模均有一定收窄。交易所终止的城投债审批项目数量进步提高,项目通过数量明显下降,一级供给持续缩量,后续将持续关注城投平台新增债券融资的回暖情况。

图2. 各省份净融资情况

▲ 来源:Wind,竹润投资整理

图3. 历史各等级净融资情况

▲ 来源:Wind,竹润投资整理

【二级市场】

二级成交方面,上周高收益城投债市场成交总规模562.8亿元,较此前一周减少5.97%,收益率整体仍呈小幅下跌趋势。

从成交的地区分布来看,主要集中在山东、四川、云南和贵州,总成交量均在60亿元以上。其中,山东和四川地区成交量最大,合计达260亿元,占市场总成交量46.17%,市场交易集中度较高。此外,贵州、江苏的区域成交量明显上升;陕西、江西、湖北等区域成交量下降,市场交易情绪整体减退。

从成交平均收益率来看,上周高收益城投债收益率下行居多,四川、江苏、河南等区域收益率上行;山东、云南、陕西等区域收益率大幅下行。

图4.周度城投债高收益成交情况

▲ 来源:DM寰擎信息,竹润投资整理

【城投债市场回顾】

上周(2023.11.27-2023.12.1)在化债强预期的主要推手下,城投市场继续上演极致行情。城投利差整体下行,等级利差表现分化,中低等级利差压缩明显。在高收益资产荒+政策加持格局下,交易可能面临二级市场买不到、一级市场难供给的困境,市场继续通过拉长久期增厚收益,期限利差(3Y/1Y)明显收窄,偏长久期+偏低等级城投债表现更优。城投融资政策难言宽松,一级市场新增供给不足,预计未来一段时间内,城投债券供给或将维持较低水平,高收益“资产荒”难以终结。

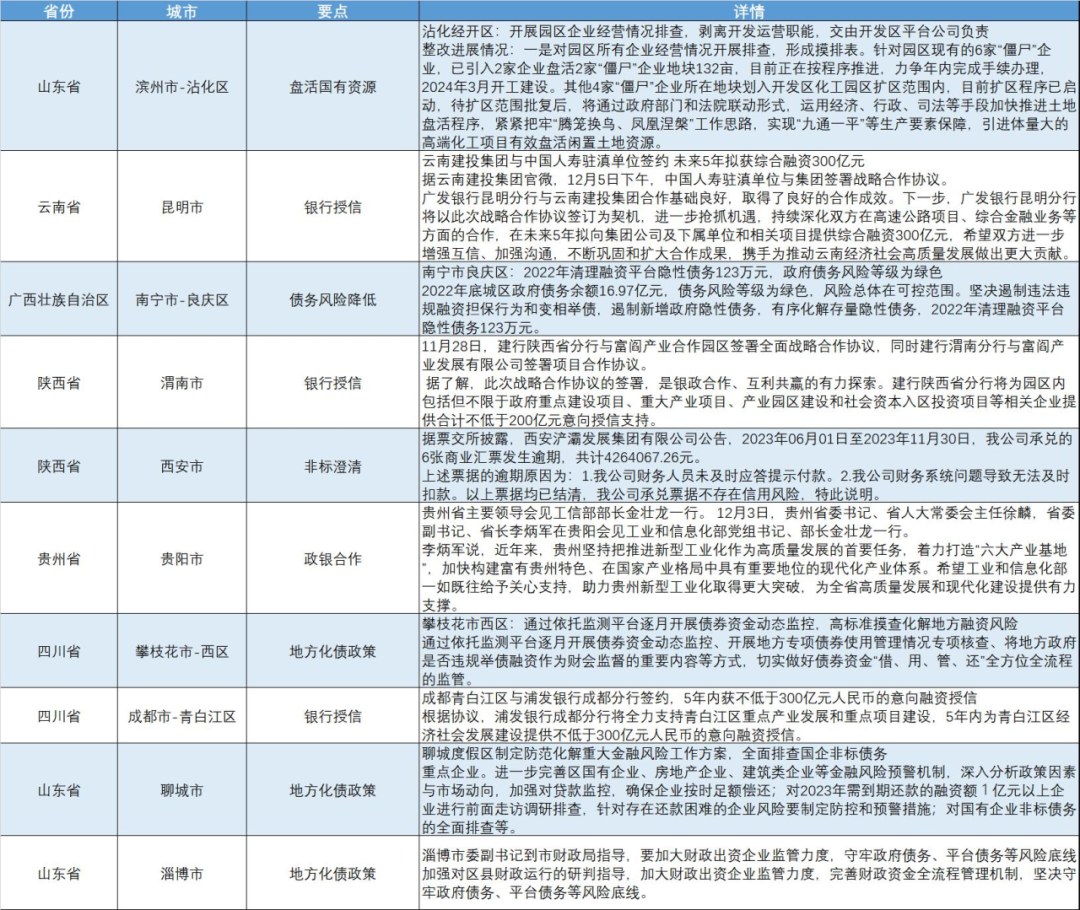

云南、陕西、贵州、四川等省市均与国开行、商业银行、保险等金融机构签署战略合作协议,金融机构为地方经济发展持续赋能,全力支持区域内重点产业发展和重点项目工程建设,提供大额意向融资授信,为地方高质量发展和现代化建设提供有力支持。

随着特殊再融资债发行进程,安徽芜湖市、云南昆明市、四川绵阳市等多地均表示已获得再融资债发行额度,用于消除区域内隐性债务,有效缓解到期政府债务偿债压力,防范因债务风险、金融风险可能引发的“三保”问题。

图5.城投区域舆情

▲ 来源:公开信息,竹润投资整理

协议回购领域

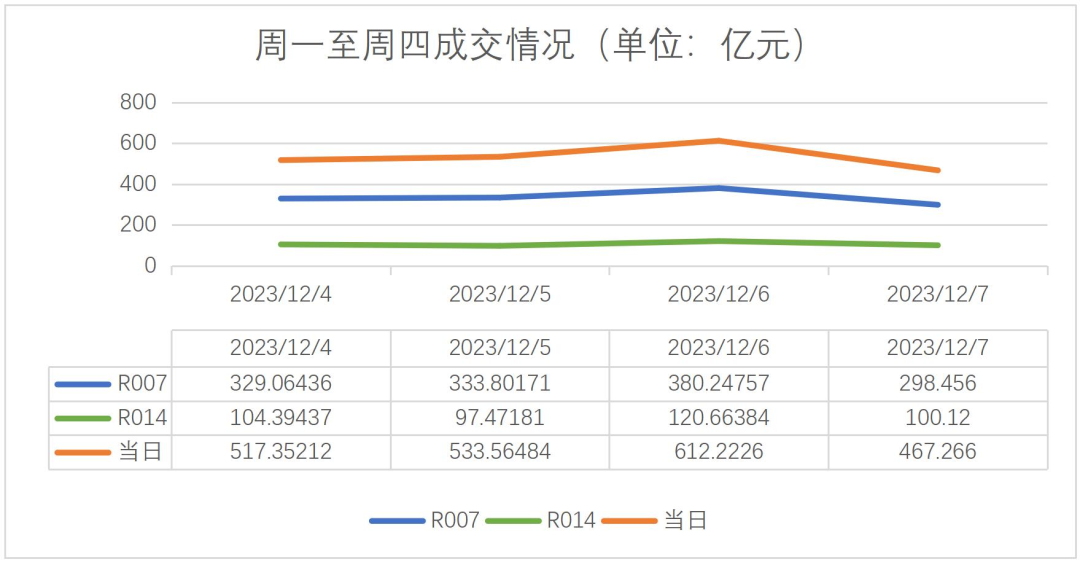

2023/12/07上交所协议回购当日成交金额467.266亿元,成交笔数4701笔。成交期限主要集中在1M内,7D和14D为成交最大的两个期限,成交笔数分别2673笔与990笔,成交金额分别为298.456亿元与100.120亿元,占当日总成交的64%与21%。利率结构上,隔夜到1M,加权平均利率上浮1.1070%;成交量大的7D和14D,数据当天加权平均利率上浮0.6450%。

图6.2023.12.07 上交所协议回购成交情况

▲ 来源:上证债券信息网

本周上交所协议回购成交活跃,7D和14D成为质押的主要期限。周一至周四,7D平均每日成交335.392亿元,14D平均每日成交105.662亿元,每日平均成交532.601亿元,较上周成交水平有所增加,总体成交活跃。在固收策略中,推荐配置质押式协议回购该投资品种。

图7.周一至周四7D、14D及当日成交额

▲ 来源:上证债券信息网 竹润投资固收部整理

可转债观点

【上周转债操作回顾】

上周(2023.11.27-2023.12.01)市场小幅回调,受到金融地产的表现影响,大盘股表现明显差于小盘股,顺周期行业除煤炭以外,周度收益大多为负数。对于市场表现的原因的分析,我们在上周月报中均已阐述,本周不再赘述。对于后市展望,由于股市已经小幅波动了一段时间,波动率回到近一段时期的底部,根据历史经验,这种环境下市场可能会迎来变盘。

图8.主要指数周涨跌幅

▲ 来源:Wind,竹润投资整理

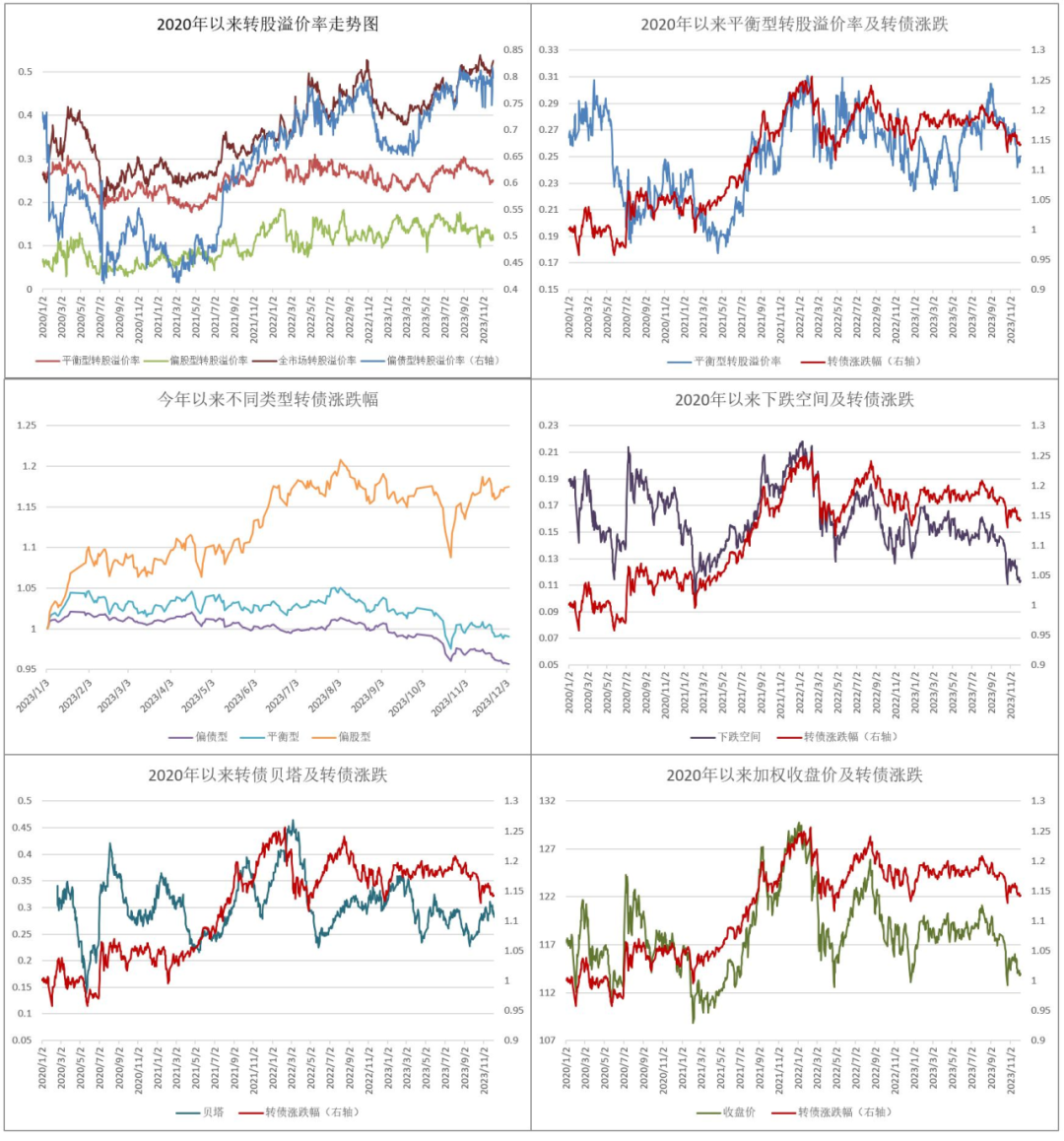

转债方面,从转债指数的走势来看,下跌空间进一步压缩,建议低位布局。上周提示正股市场是个需要关注的潜在风险点,如果正股继续下跌,风险释放后转债可以适当逢低布局。从指标来看,转债市场隐含波动率已经低位企稳回升,转债估值水平在历史20%分位数附近,性价比显现,其他多数指标也都呈现明显的底部特征,大跌可加仓。

图9.可转债各指标一览

▲ 来源:Wind,竹润投资整理

仓位方面,维持80%的仓位中枢。此前组合以防守为主,当前重新转向进攻。转债继续下跌的幅度有限,赔率较高,虽然市场增量资金有限且情绪不高,但市场的赚钱效应可能来得迅速且猛烈,因此该时点建议主动出击,左侧布局,可以分批次增加进攻仓位。

【新债点评】

盛航转债12月6日网申,发行规模7.40亿元,债项与主体评级为AA-/AA-级;近期转股价值约为98.22元,债底为80.14元,纯债价值一般,若全部转股对流通股本的摊薄压力为32.92%,摊薄压力较大。正股盛航股份系液体化学品航运龙头,2023年前三季度,公司实现营收8.78亿元,同比上升42.74%,归母净利润1.17亿元,同比下降13.47%。公司PE(TTM)为21倍,处于中等偏下水平,上市以来年化波动率为48.68%,股价弹性大。

权益市场观察

一、市场整体情况

主要股指情况

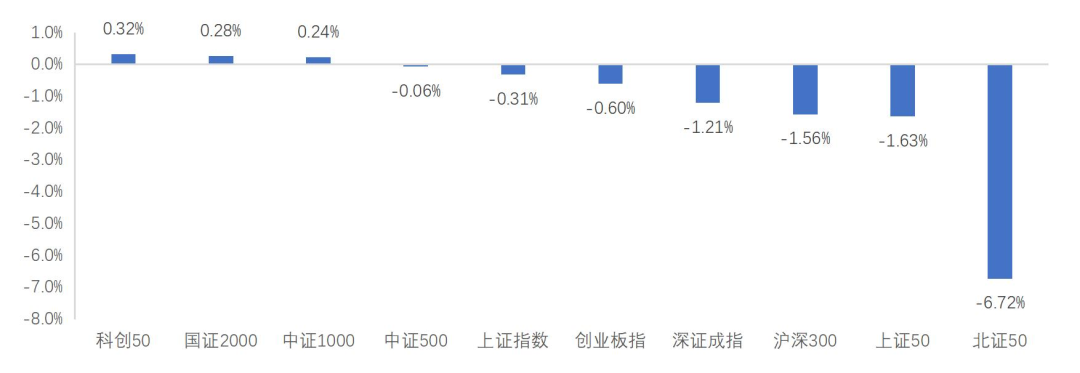

11月27日至12月1日期间市场涨跌情况:上证指数下跌0.31%,深证成指下跌1.21%,创业板指下跌0.6%,沪深300下跌1.56%,上证50下跌1.63%,科创50上涨0.32%,北证50下跌6.72%,具体情况见下图:

图10.主要指数情况

▲ 来源:ifind,竹润投资整理

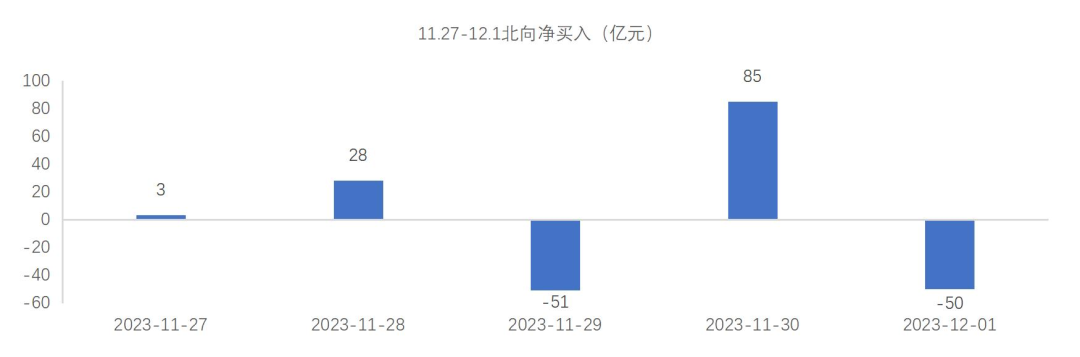

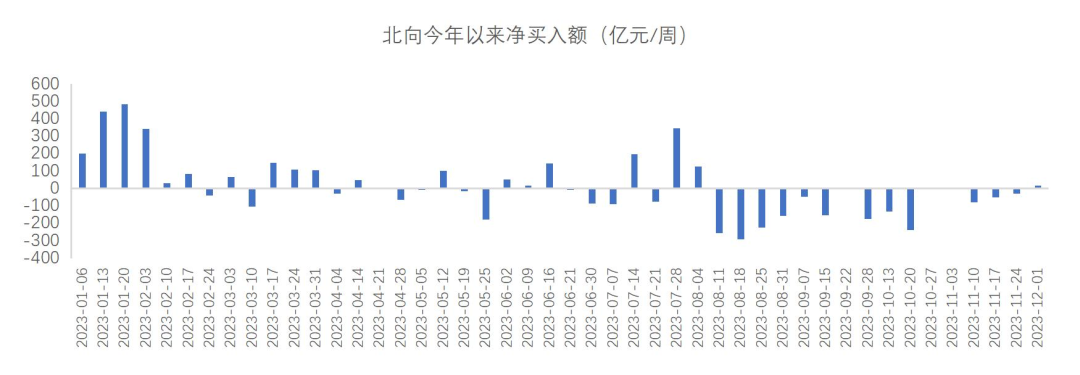

北向资金

11月27日至12月1日期间,北向资金合计净流入16亿。从年初开始计算,截至12月1日,北向合计净流入约516亿。8月1日以来,北向净流出约1785亿。2020年至2022年,北向分别净流入2089亿、4321亿、900亿。

图11.北向净买入(亿元)

▲ 来源:ifind,竹润投资整理

图12.北向今年以来净买入额(亿元/周)

▲ 来源:ifind,竹润投资整理

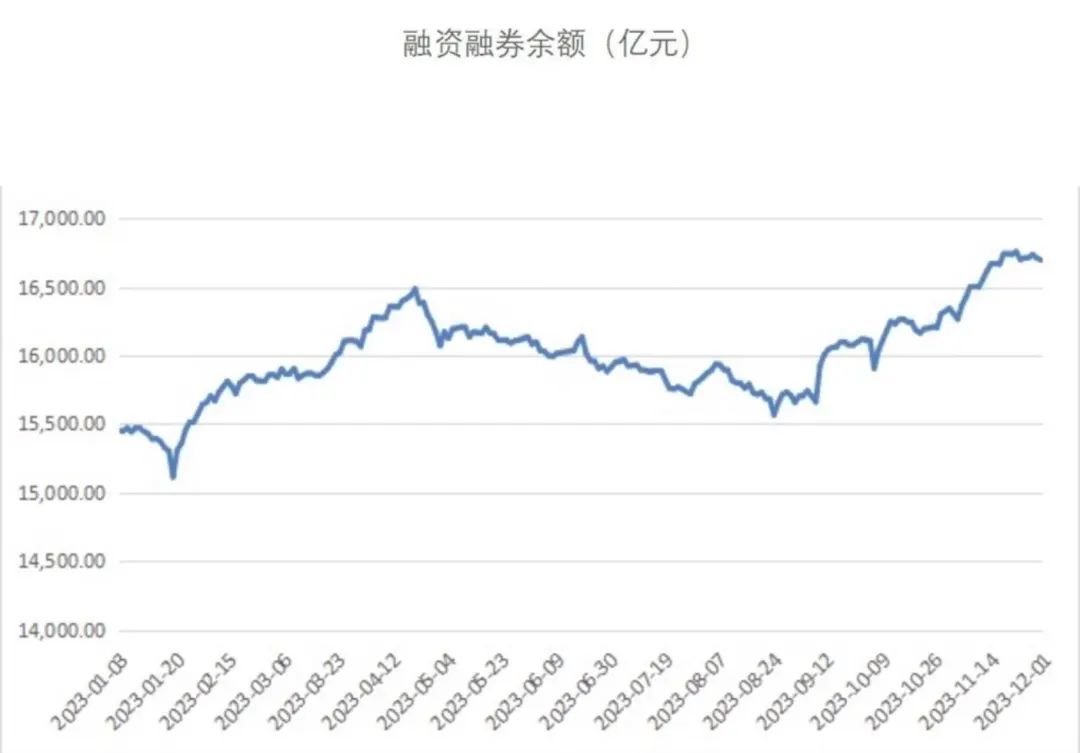

融资融券余额

截止12月1日,两融余额16696亿元,一周减少3亿元。今年初,融资融券余额15451亿元,截止12月1日,增长1245亿元。8月1日以来两融余额增长903亿。

图13.融资融券余额

▲ 来源:ifind,竹润投资整理

二、 行业情况复盘

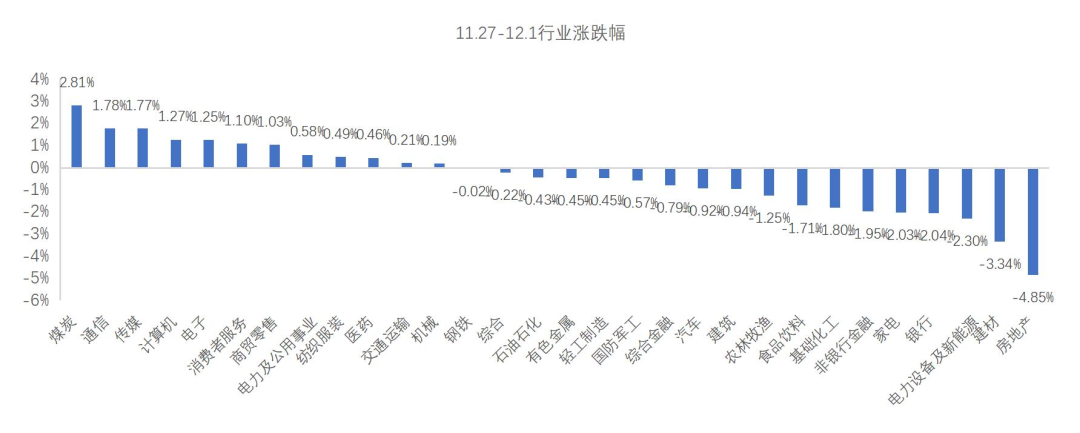

行业涨跌情况

11月27日至12月1日期间,中信一级30个行业中,超一半的行业周度调整。周涨幅大于4%的行业没有,涨幅第一的是煤炭(2.81%)。市场从10月24日反弹以来,开始明显调整。全周调整较多的行业是房地产(4.85%),但房地产在前一周涨幅接近4%。

图14.11.27-12.1行业涨跌幅

▲ 来源:ifind,竹润投资整理

三、一周要闻

据多家外媒12月1日报道,美国政府当天发布关于电动汽车税收减免的拟议新规则,对何种电动汽车有资格享受税收减免待遇进行说明,并对电动汽车生产商从中国或其他竞争对手国家采购电池材料作出限制

据报道,特斯拉已开始向员工推出全自动驾驶(FSD)V12版本,更新版本号为2023.38.10。马斯克随后也在X上确认了这一消息。FSD V12是特斯拉在自动驾驶技术上的一次重大飞跃,是特斯拉第一次开始使用神经网络进行车辆控制,包括控制转向、加速和制动。

一家TOP10房企人士对记者表示,除交行、建行,接下来还有多家银行将与部分房企召开座谈会。从近日一些银行已召开座谈会的情况来看,一方面是传达监管层精神,另一方面也有调研的味道,或为后续如何展开房企融资支持做准备。

新华保险公告,公司与中国人寿保险股份有限公司分别出资250亿元共同发起设立私募证券投资基金有限公司。公司控股子公司新华资产与中国人寿控股子公司国寿资产分别出资500万元共同发起设立基金管理人公司,担任上述私募基金公司的管理人。

江淮汽车公告,与华为终端有限公司签署《智能新能源汽车合作协议》,合作车型的产品开发由江淮汽车总体负责,具体分工以华为终端和/或关联公司与江淮汽车签署的相关协议为准。

四、核心观点

11月27日至12月1日期间,市场全周处于调整中,直到周五下午,有消息称国有资本增持etf,上证才终于收红,前期市场上涨主要方向机器人也持续开始调整,交易空间进一步缩小。全周日均交易额8153亿元,相比前一周减少较多,且为11月四周中交易额最低的一周。资金总量不足以支撑行情,前期涨幅较多的方向开始调整,市场进入无序轮动。

本周北向依然净流入16亿,但从8月至今,总体依旧维持大幅度流出的状态。北证50在经历了快速大幅拉升以后,本周出现冲高回落的状态,最后周五收跌-6.72%,目前的北交所处于高度博弈状态,参与难度较大。

11月30日美国公布10月核心PCE为0.2%,预期0.2%,前值0.3%。美联储主席鲍威尔对于加息保持谨慎态度。市场解读鲍威尔发言偏向鸽派。根据芝商所(CME)的“美联储观察”工具,鲍威尔发言后,美国利率期货反映明年3月降息的机率为64%,远高于上周四的43%。美债收益率一直持续下行的情况下,A股出现底部继续暴跌的概率很小。

市场反弹第一阶段应该已经结束了,后续如无重大外部事件冲击,应该会维持震荡直到经济会议,之前一系列政策也都已经给出,但市场依旧演绎极度悲观预期,后续只要市场看到些许明确积极的因素,就极可能出现一波持续性的行情。眼下市场依旧受困于存量博弈的现状,最好的策略依旧是耐心等待并做好研究,为未来做准备。

综上,在美债和美元下行阶段,外部对市场的压力减小,但目前国内经济的不确定性或不支持市场全面上行。所以未来一段时间内,市场大概率还是会以主题投资为主。

竹润投资聚焦“固收+”多元复合策略,致力于通过灵活多元的大类资产配置,为客户争取绝对收益的同时,追求相对收益,持续带来“乐在其中”的投资体验。

业内首创管理人策略超市,定制策略,为合适的资金找到合适的策略,再挑选或者定制匹配的产品。

以城投债、协议回购为固收打底,可转债、宏观对冲、量化策略、高收益城投、地产困境债、股票多头为‘+’,组合出多条产品线,为客户提供多层次、全方位的资产管理服务,是您身边可靠的“固收+”复合策略专家。

三大产品体系

(1)直销系列产品:管理人确定投资策略及各策略投资比例上限。

(2)代销定制产品:渠道及管理人共同确定投资策略及各策略投资比例上限。

(3)VIP定制产品:认购起点5000万,专属订制投资策略及各策略投资比例。

(策略组合可选:C(8,1)、C(8,2)、C(8,3)、C(8,4)、C(8,5)、C(8,6)、C(8,7)、C(8,8),即八种策略组合中择其一、择其二……以此类推)

合格个人和机构投资者、专业投资者 请联系

沈先生:19121746169

陶女士:13671724925

有志于“固收+”策略,且具有较强的学习能力,高度的责任心和团队合作精神的年轻人,如有意加入竹润投资团队,请发邮件到:

zhaopin@zhuruntouzi.com