竹润每周观察

城投领域观点

【城投债周度总结】

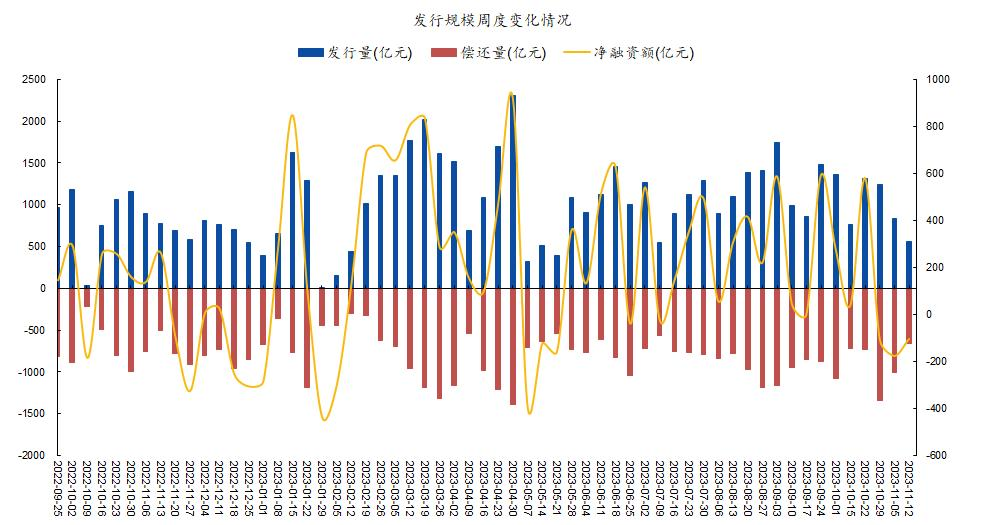

发行规模方面,上周(2023.11.06-2023.11.12)的城投债发行量558.16亿元,规模环比减少274.7亿元,净融资额-102.8亿元。上周城投债净融资表现仍不理想,但受到期偿还规模下降影响,净融资较此前一周增加72.9亿元。发行成本方面,上周城投债平均发行利率为3.85%,连续三周呈下降趋势,较节前一周下行9bp。

图1. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

整体来看,上周各地区城投债发行量均有一定下降,净融资表现整体不佳,仍处于今年以来低位;分地区看,上周一级城投债发行仍主要分布在江苏、浙江、四川、天津等省市;净融资额为正的地区仅有四川、浙江、江西、北京、福建等省市。

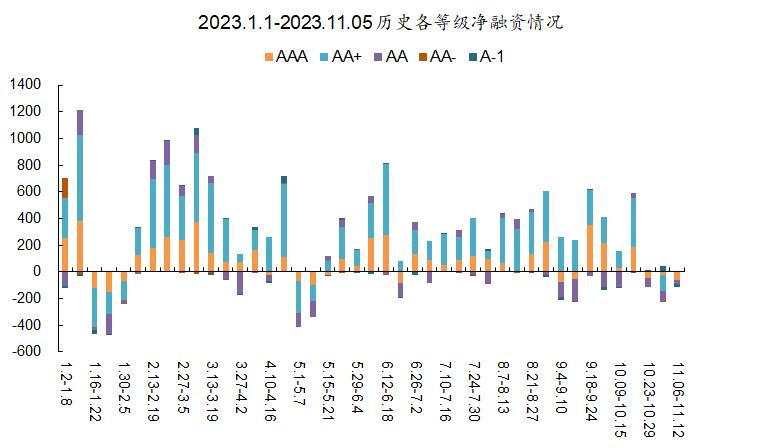

分评级来看,上周仅AA+级城投债净融资规模为正,其余各评级均有待改善。值得关注AA+级债券净融资规模由负转正,较此前一周的-117亿环比增长。

10月以来交易所终止的城投债审批项目数量有所提高,项目通过数量明显下降,一级供给持续缩量,后续将持续关注城投平台新增债券融资的回暖情况。

图2. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

图3. 历史各等级净融资情况

▲ 来源:Wind,竹润投资整理

【二级市场】

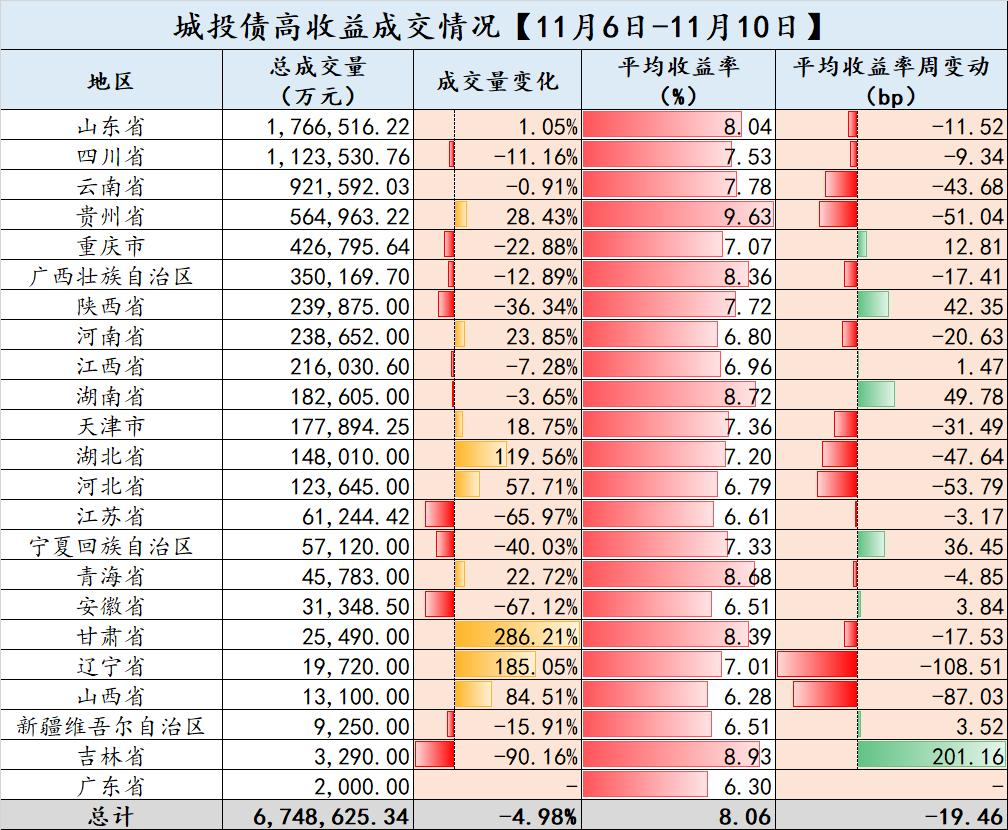

二级成交方面,上周高收益城投债市场成交总规模674.9亿元,较此前一周减少4.98%,收益率整体呈下跌趋势。

从成交的地区分布来看,主要集中在山东、四川、云南和贵州,总成交量均在50亿元以上。其中,山东和四川地区成交量最大,合计达289亿元,占市场总成交量26.18%。此外,湖北、河北、甘肃、辽宁等区域成交量明显上升;重庆、广西、陕西等区域成交量下降,市场交易情绪整体减退。

从成交平均收益率来看,上周高收益城投债收益率下行居多,陕西、湖南、宁夏等区域收益率上行;云南、贵州、天津等区域收益率大幅下行。

图4.周度城投债高收益成交情况

▲ 来源:DM寰擎信息,竹润投资整理

【城投区域舆情】

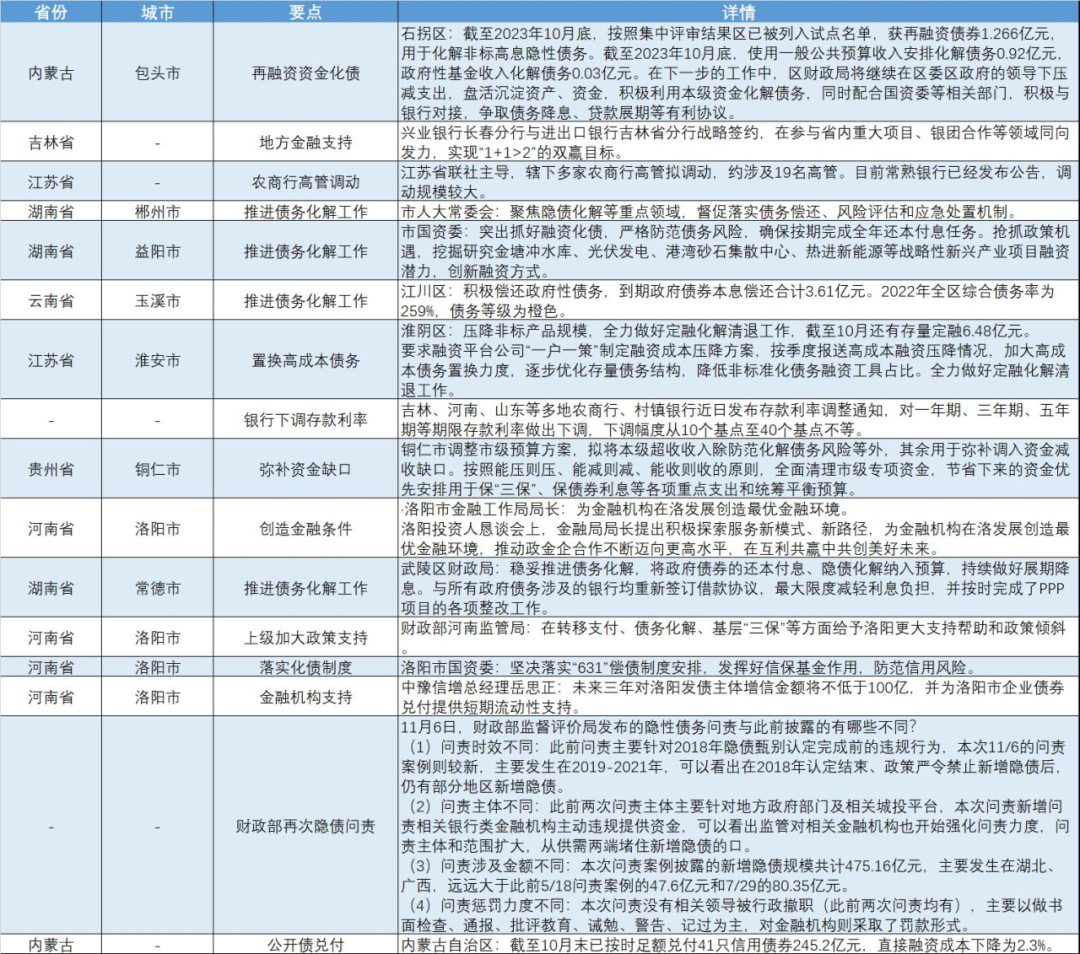

从区域舆情来看,上周江苏、内蒙古等省市把握政策机遇,借助再融资债资金,对区域内非标等高成本债务进行置换,压降高成本债务融资工具占比,优化区域债务结构。内蒙古、河南、吉林等省市与银行、信增担保等金融机构开展战略合作,积极与金融机构对接,争取在债务降息、贷款展期等多发面获取支持,为地方化债工作增添保障。贵州、河南等省市与上级政府积极沟通,在转移支付、债务化解、“三保”工作等多方面取得更大支持力度和政策倾斜,防范化解债务风险。

上周(2023.11.6)财政部发布关于地方债务隐性债务问责典型案例的通报。此轮问责案例主要发生在2019-2021年,问责主体也从地方政府部门及地方融资平台扩充至相关金融机构,问责涉及金额也达到475亿元,远超前两轮的案例规模。在一揽子化债背景下,监管部门扩大问责主体和范围,加强问责力度,始终严控隐性债务新增,保持一贯的政策基调。后续也将持续关注化债政策的具体落地情况。

图5.城投区域舆情

▲ 来源:公开信息,竹润投资整理

协议回购领域

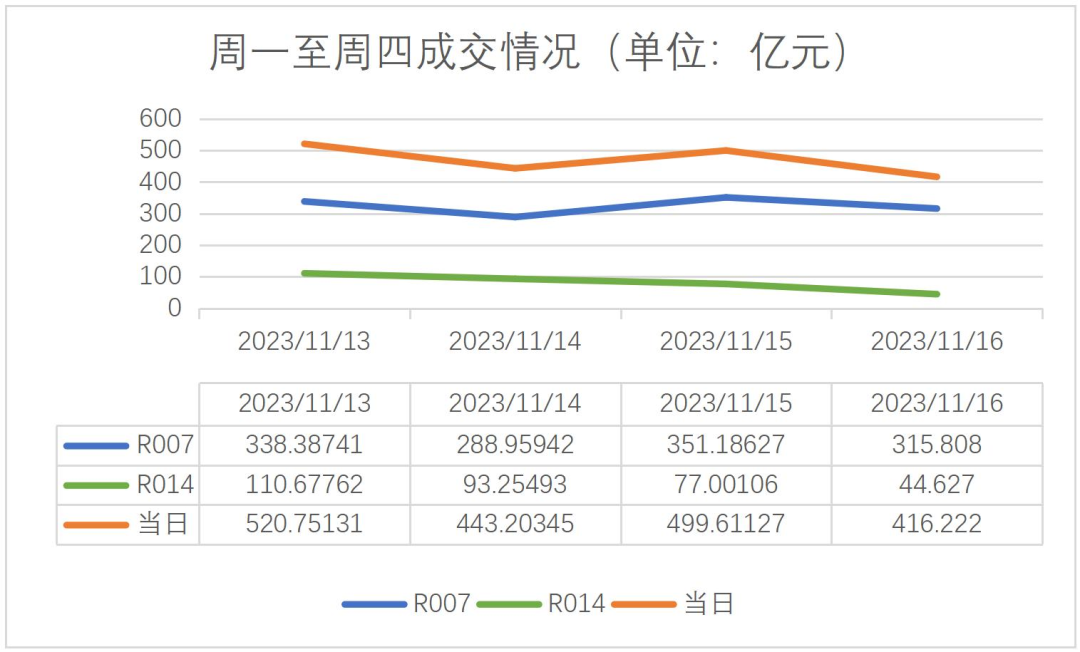

2023/11/16上交所协议回购当日成交金额416.222亿元,成交笔数4264笔。成交期限主要集中在1M内,7D和14D为成交最大的两个期限,成交笔数分别2698笔与584笔,成交金额分别为315.808亿元与44.627亿元,占当日总成交的76%与11%。利率结构上,隔夜到1M,加权平均利率上浮1.5830%;成交量大的7D和14D,数据当天加权平均利率上浮0.9810%。

图6.2023.11.16 上交所协议回购成交情况

▲ 来源:上证债券信息网

本周上交所协议回购成交活跃,7D和14D成为质押的主要期限。周一至周四,7D平均每日成交323.585亿元,14D平均每日成交81.390亿元,每日平均成交469.947亿元,较上周成交水平略微降低,但总体成交活跃。在固收策略中,推荐配置质押式协议回购该投资品种。

图7.周一至周四7D、14D、21D及当日成交额

▲ 来源:上证债券信息网 竹润投资固收部整理

可转债观点

【上周转债操作回顾】

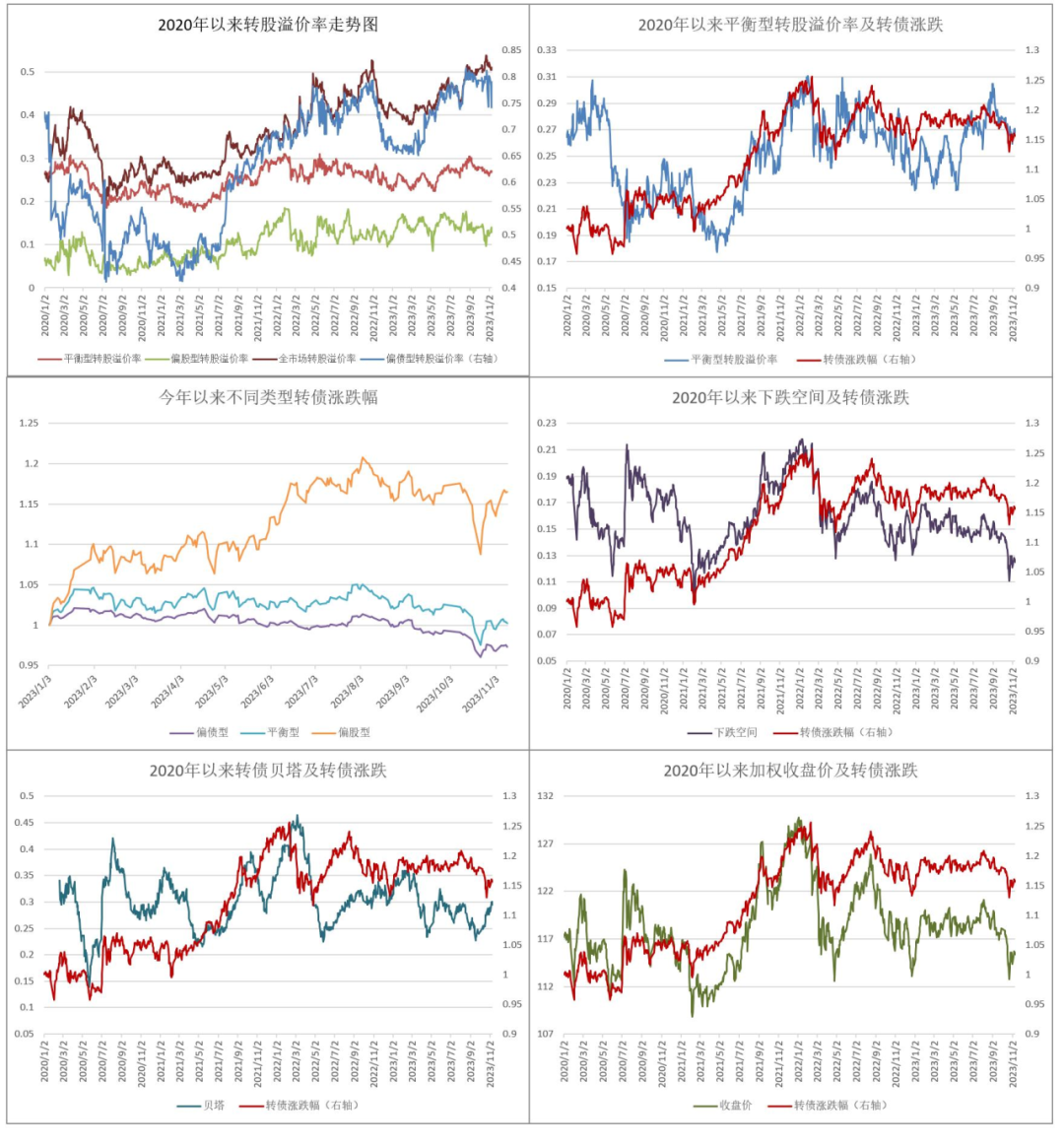

上周(2023.11.6-2023.11.10)权益市场先涨后跌,整体处于调整的节奏,上证指数从前低反弹到当前点位已有约4.5%,短期调整也不可避免。从结构上来看,受益于消费电子、半导体、医药等板块的优异表现,小票在这波反弹中表现更为优异,中证1000已经收复了印花税政策颁布次日后的高点,而科创100指数更是回到了7月底的高度。从转债指数我们也能看到可转债等权指数表现好于中证转债指数。

图8.主要指数周涨跌幅

▲ 来源:Wind,竹润投资整理

近期市场短期普遍反弹后,似乎找不到什么突破的方向,于是各类“龙凤”概念股受到了炒作资金的青睐,20%以上的涨幅更是比比皆是。这样炒作也反应出了市场本质上的乏力,国内经济依旧边际好转,财政也在发力,但是受限于地产行业仍然没有触底和美国加息情况的不确定性,还是压制着股市的表现。但我们仍要看到一些积极的因素,比如一些优质的房企在地产新政后经营状况已稍有好转,美国10年期国债收益率触顶后已经有所回落。除此以外,叠加中美关系缓和的重大利好,短期来看,做多的胜率仍然有保证,大科技、医药仍是比较好的方向。

转债方面,上周提示了风险,短期正股市场的快速反弹,让正股相对转债的超额收益拉大,可能有被动收敛的可能。本周转债市场确实出现了一定的回调,目前该指标显示短期(周度级别)转债仍处于下跌通道。但从月度来看,当前中证转债指数处于400点以下,转债加权收盘价处于历史极低分位数,转债估值也开始具有性价比,加上近期小盘股的强势,整体上维持中期看多短期逢低布局的判断。

图9.可转债各指标一览

▲ 来源:Wind,竹润投资整理

经过前期调整后,平衡型转债溢价率还没有较为明显的反弹,说明转债投资者当前还处于较为保守的阶段,后期如果市场仍能够持续表现,溢价率可能还会有所攀升,因此仓位方面,继续维持80%的仓位中枢。目前指数整体维持震荡水平,在没有大涨大跌的情况下,短期方向无法判断,均衡配置为主,优选赔率较高的平衡型转债,静待时机。

【新债点评】

丽岛转债于11月15日网上申购,发行规模3亿元,债项评级A+,当前转换价值约为100.69元,略高于面值。正股丽岛新材主营铝材产品,2022年及2023Q3归母净利润均出现30%以上的同比下滑。主业承压的情况下公司寻找第二增长线,本次发债用于“年产8.6万吨新能源电池集流体材料等新型铝材项目(二期)”。公司当前PE(TTM)约为45.1倍,总市值28亿元,近三月年化波动率26.27%,弹性中等。

权益市场观察

一、市场整体情况

主要股指情况

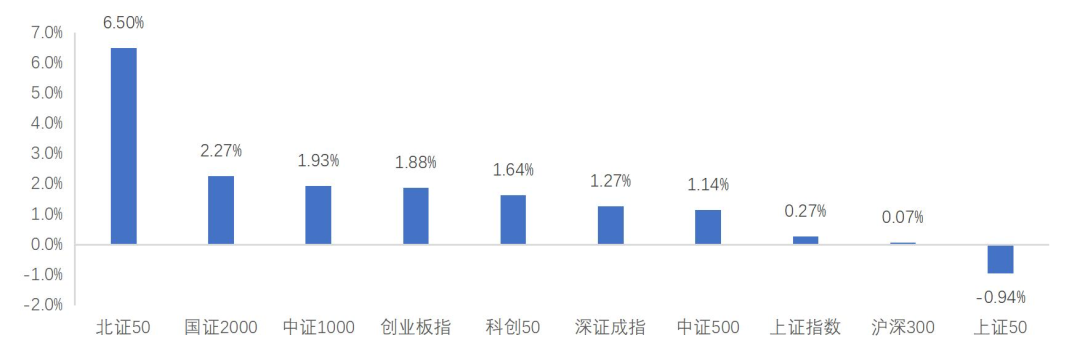

11月6日至11月10日期间市场涨跌情况:上证指数上涨0.27%,深证成指上涨1.27%,创业板指上涨1.88%,沪深300上涨0.07%,上证50下跌0.94%,科创50上涨 1.64%,北证50上涨6.5%,具体情况见下图:

图10.主要指数情况

▲ 来源:ifind,竹润投资整理

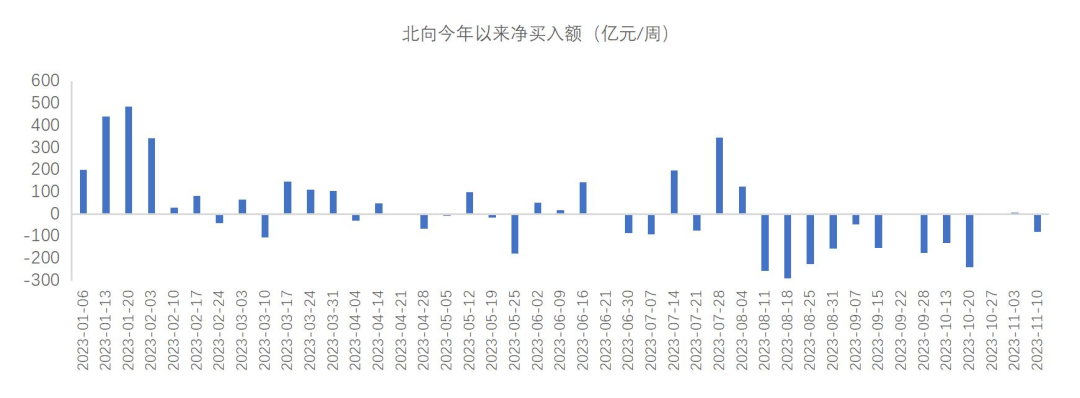

北向资金

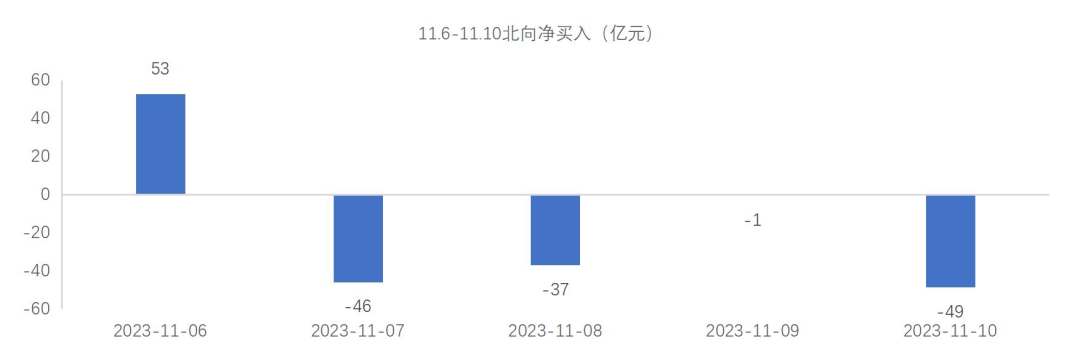

11月6日至11月10日期间,北向资金合计净流出79.5亿。从年初开始计算,截至11月10日,北向合计净流入约581亿。8月1日以来,北向净流出约1628亿。2020年至2022年,北向分别净流入2089亿、4321亿、900亿。

图11.北向净买入(亿元)

▲ 来源:ifind,竹润投资整理

图12.北向今年以来净买入额(亿元/周)

▲ 来源:ifind,竹润投资整理

融资融券余额

截止11月10日,两融余额16497亿元,一周增加232亿元。今年初,融资融券余额15451亿元,截止11月10日,增长1046亿元。两融余额过去几周规模都是缓慢增长。

图13.融资融券余额

▲ 来源:ifind,竹润投资整理

二、 行业情况复盘

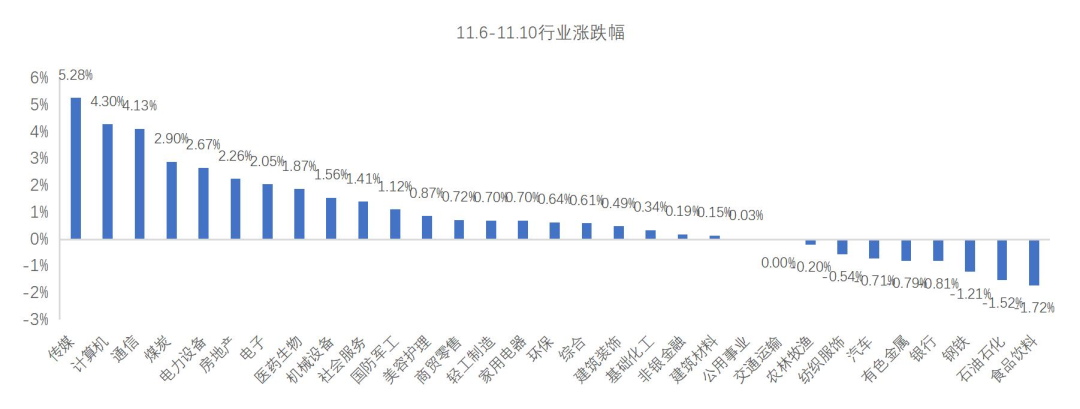

行业涨跌情况

11月6日至11月10日期间,大部分行业周度来看仍维持上涨。周涨幅大于4%的行业为传媒(5.28%)、计算机(4.30%)、通信(4.13%),有所调整的行业是食品饮料(1.72%)、石油石化(1.52%)、钢铁(1.21%)。传媒连续两周涨幅超过4%,传媒在短剧爆火的催化下继续大幅上涨。

图14.11.06-11.10行业涨跌幅

▲ 来源:ifind,竹润投资整理

三、一周要闻

外交部发言人华春莹宣布:应美国总统拜登邀请,国家主席习近平将于11月14日至17日赴美国旧金山举行中美元首会晤,同时应邀出席亚太经合组织第三十次领导人非正式会议。

国务院副总理、中美经贸中方牵头人何立峰于11月8日至12日应邀访美,其间与美财长耶伦举行数次会谈。双方致力于落实两国元首重要共识,为两国元首旧金山会晤做好经济成果准备,推动中美经贸关系回到健康稳定发展轨道。

11月7日,海关总署公布中国10月贸易数据,按美元计进口同比上升3.0%,前值为-6.2%,高于预期;出口同比下降6.4%,微低于前值,低于预期。

11月9日,国家统计局公布中国10月CPI与PPI数据,其中CPI同比下降 0.2%,微低于前值与预期;PPI同比下降2.6%,微低于前值,高于预期。

Open AI举办第一届开发者大会,宣布最新的GPT-4 Turbo模型的功能改进和费用下降情况。GPT-4 Turbo的输入成本便宜至原先的三分之一,由0.03美元下降至0.01美元,输出便宜至原本一半,由0.06美元下降至0.03美元。

11月8日、10日,沪深交易所针对转融通问题,修订了一系列交易业务、自律监管指南。其中,对上市公司持股5%以上股东,因转融通出借导致持股低于5%的,仍按归并计算后的持股比例予以相应规则约束,即不得违规减持、不得短线交易、不得进行以该上市公司股票为标的证券的融资融券交易。同时,在上市公司定期报告中,包括持股5%以上股东,以及十大股东、十大流通股东,都要说明报告期初、期末通过转融通出借股票的数量和比例。由此进一步提高主要股东转融通股票出借情况的信息披露透明度。

证监会将支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用。

11月6日,万科与境内外金融机构举行三季度业绩说明会。深圳市国资委表示,万科具备足够的安全性,如遇极端情况将帮助万科积极应对。深圳地铁董事长辛杰表示,没有任何减持万科股份想法,将择机购买万科公开债。

上海已形成丰富的自动驾驶测试道路场景,累计开放926条、1800公里道路,里程位居全国前列。今年,还将进一步拓展浦东新区自动驾驶测试道路场景,在金桥、浦东机场等区域提供更大范围、更多场景测试环境。在中心城区的特定时段、路段试点运营自动驾驶公交。

据产业链人士消息,英伟达现已开发出针对中国区的最新改良版系列芯片。知情人士称,最新三款芯片是由H100改良而来,英伟达最快或将于本月16号之后公布,国内厂商最快将在这几天拿到产品。

四、观点:

11月6日至11月10日期间,市场全周指数层面来看依旧算是普涨,但其实只有周一大涨,后续四天涨跌互现,赚钱效应分化。大部分行业虽然周度来看仍然上涨,但节奏并不好把握,轮动迹象较为明显。全周日均交易额9790亿元,相比前一周放大较为明显。从行业涨跌结构上来看,传媒有短剧爆火的催化。本周北向净流出79.5亿,单日流入流出情况基本和市场同步,周一净买入53亿,市场大涨,后续四日净流出,市场也开始分化和轮动。

当前阶段市场关注最高的便是apec会议,由于近期中美关系有缓和迹象,故而市场对元首会晤有所期待,市场风险偏好也有所上升。10月宏观数据陆续发布,整体维持之前观点,经济修复动力积蓄,但仍有波折。如今市场对弱复苏已经有预期,正因为基本面仍然乏善可陈,市场较为活跃的方向依旧是短期催化,且无法证伪的炒作为主,投机氛围较重。

美国8、9、10月非农就业数据均低于预期,经济有衰退迹象,美债收益率下行明显,全球股市都有回暖,A股也有结构性反弹,但行情却依旧以泛科技方向的轮动为主,并没有交易由美债和人民币汇率变化产生的预期,也就是大票风格,这点既让人意外,但却又显得情理之中。或许市场认为当前判断加息周期结束依旧过早,需要更多时间确认,美债和汇率应该会有一个反复博弈的过程,另一方面是对于国内经济的弱复苏状态表示谨慎,在没有看到更多确定性积极信号前,大资金不敢有所动作。

竹润投资聚焦“固收+”多元复合策略,致力于通过灵活多元的大类资产配置,为客户争取绝对收益的同时,追求相对收益,持续带来“乐在其中”的投资体验。

业内首创管理人策略超市,定制策略,为合适的资金找到合适的策略,再挑选或者定制匹配的产品。

以城投债、协议回购为固收打底,可转债、宏观对冲、量化策略、高收益城投、地产困境债、股票多头为‘+’,组合出多条产品线,为客户提供多层次、全方位的资产管理服务,是您身边可靠的“固收+”复合策略专家。

三大产品体系

(1)直销系列产品:管理人确定投资策略及各策略投资比例上限。

(2)代销定制产品:渠道及管理人共同确定投资策略及各策略投资比例上限。

(3)VIP定制产品:认购起点5000万,专属订制投资策略及各策略投资比例。

(策略组合可选:C(8,1)、C(8,2)、C(8,3)、C(8,4)、C(8,5)、C(8,6)、C(8,7)、C(8,8),即八种策略组合中择其一、择其二……以此类推)

合格个人和机构投资者、专业投资者 请联系

沈先生:19121746169

陶女士:13671724925

有志于“固收+”策略,且具有较强的学习能力,高度的责任心和团队合作精神的年轻人,如有意加入竹润投资团队,请发邮件到:

zhaopin@zhuruntouzi.com