竹润每周观察

城投领域观点

【城投债周度总结】

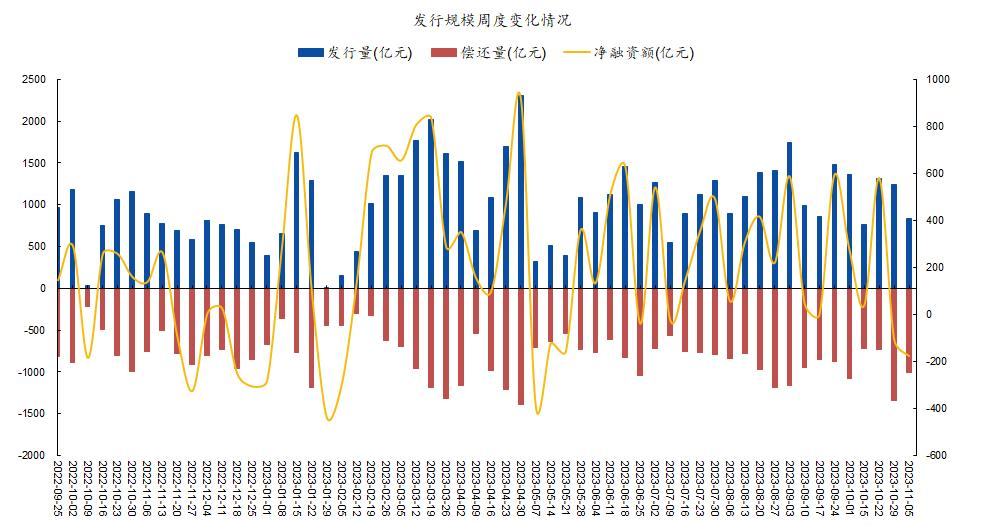

发行规模方面,上周(2023.10.30-2023.11.05)的城投债发行量832.8亿元,规模环比减少405亿元,净融资额-175.6亿元。受新增发行规模持续减少影响,上周城投债净融资保持下降趋势,环比减少69.4亿元。发行成本方面,上周城投债平均发行利率为3.90%,较节前一周下行15bp。

图1. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

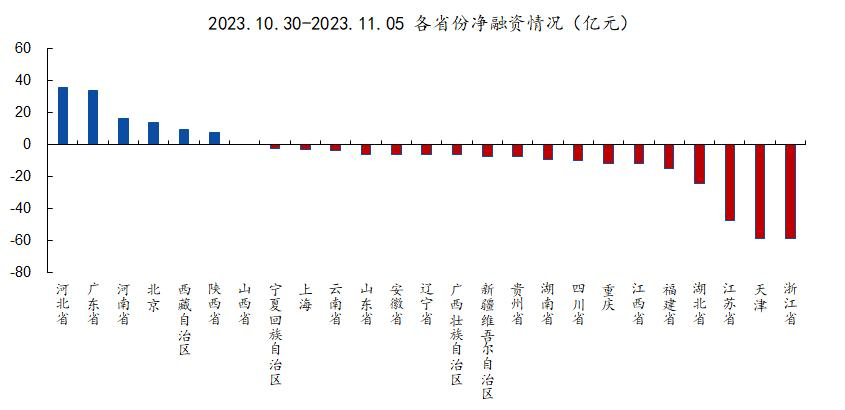

整体来看,上周各地区城投债发行量均有一定下降,净融资表现整体不佳,回落至今年低位;分地区看,上周一级城投债发行仍主要分布在江苏、浙江、山东等发债大省;净融资额为正的地区仅有河北、广东、河南、北京、西藏和陕西。

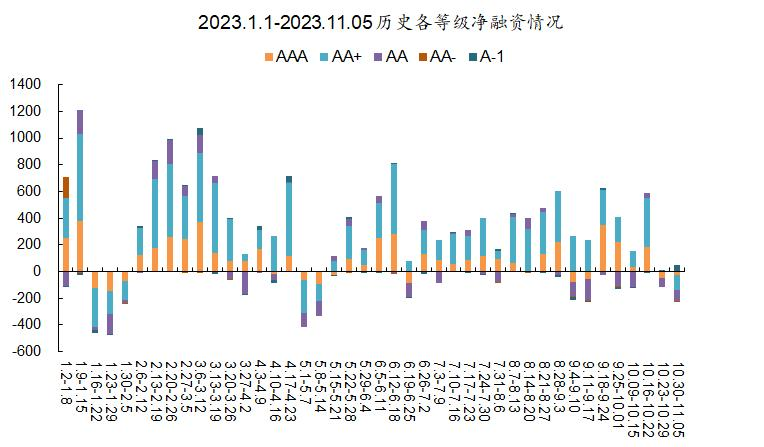

分评级来看,上周仅A-1级短债表现较好,其余评级城投债净融资规模均为负,其中AA+级债券表现最为明显,后半年以来首次由正转负,净融资-117亿元,环比减少119亿元。后续将持续关注城投平台新增债券融资的回暖情况。

图2. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

图3. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

【二级市场】

二级成交方面,上周高收益城投债市场成交总规模710.23亿元,较此前一周减少6.33%,收益率整体下跌。

从成交的地区分布来看,主要集中在山东、四川、云南和重庆,总成交量均在50亿元以上。其中,山东地区成交量最大,达174.82亿元,占市场总成交量16.31%。此外,安徽、新疆等区域成交量明显上升;陕西、江苏、天津等区域成交量下降,市场交易情绪减退。

从成交平均收益率来看,上周高收益城投债收益率普遍下跌,仅湖南、江苏等受折价交易影响,区域收益率上行;四川、吉林等区域收益率大幅下行。

图4.周度城投债高收益成交情况

▲ 来源:DM寰擎信息,竹润投资整理

【城投区域舆情】

上周债券市场仍持续受到资金面扰动,政府债券供给压力较大,央行投放偏少。城投化债行情持续演绎,债券收益率继续下行趋势,信用利差整体收窄。

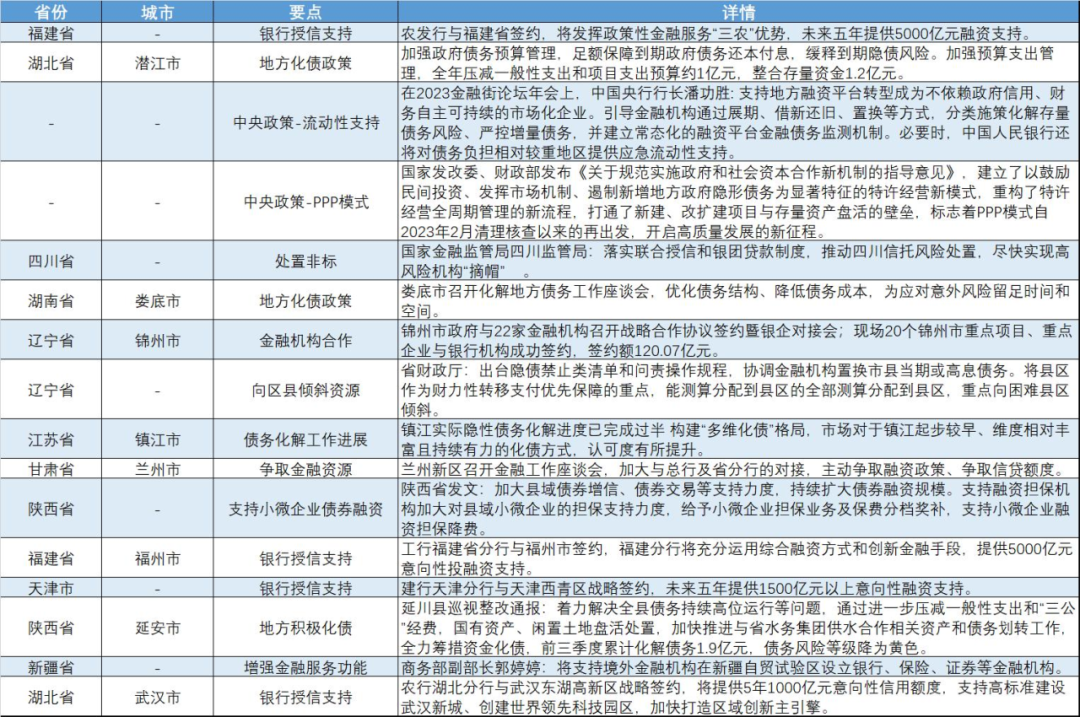

从区域舆情来看,上周福建省、辽宁、天津、湖北等省市与地方金融机构签约战略合作协议,未来将围绕区域内重点项目、产业创新发展等领域提供意向性投融资支持,或有效缓解区域发展面临的流动性问题。潜江、娄底、镇江、兰州、延安等省市继续加强政府债务预算管理,采取多项措施优化区域债务结构、降低债务成本,并积极争取融资政策和上级财政支持,扩大应对风险的腾挪空间。

展望后市,在一揽子化债、新增国债、特殊再融资债券、中央金融工作会议等多重因素叠加下,财政转向更加积极,债市或将持续承压。随着特殊再融资债券持续发行,目前发行总额已经达到1.2万亿元。历史两轮债务置换期间均对应着城投债的提前兑付潮,市场对提前兑付的关注度也在持续升温。可以在特殊再融资债规模较大区域内,筛选弱资质平台的高票息城投债,适当下沉,博弈提前兑付可能性,或有更大的收益空间。

图5.城投区域舆情

▲ 来源:公开信息,竹润投资整理

协议回购领域

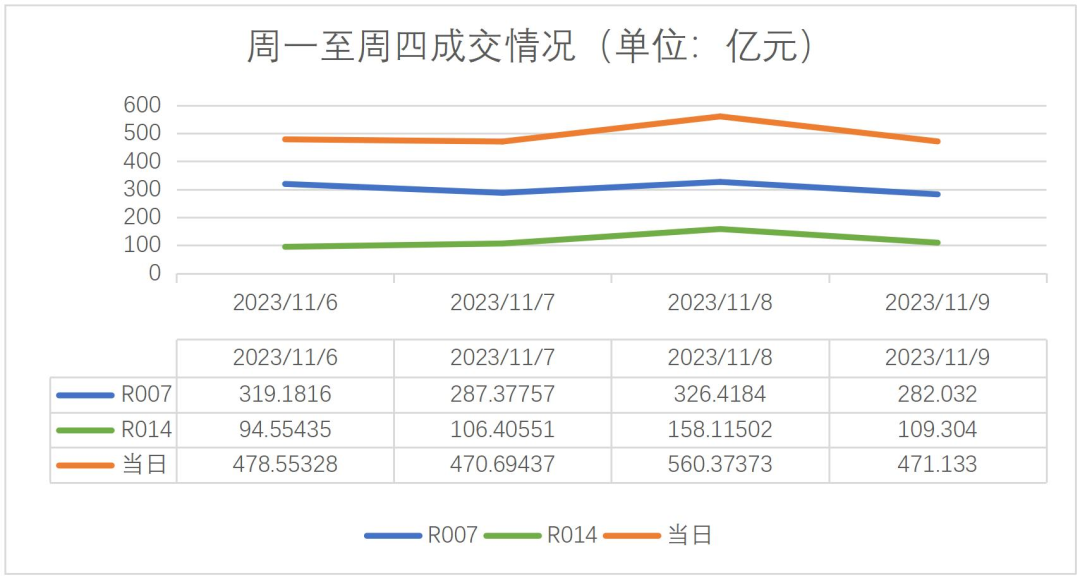

2023/11/09上交所协议回购当日成交金额471.133亿元,成交笔数4676笔。成交期限主要集中在1M内,7D和14D为成交最大的两个期限,成交笔数分别2338笔与1313笔,成交金额分别为282.032亿元与109.304亿元,占当日总成交的60%与23%。利率结构上,隔夜到1M,加权平均利率上浮1.7140%;成交量大的7D和14D,数据当天加权平均利率上浮0.8390%。

图6.2023/11/09上交所协议回购成交情况

▲ 来源:上证债券信息网

本周上交所协议回购成交活跃,7D和14D成为质押的主要期限。周一至周四,7D平均每日成交303.752亿元,14D平均每日成交117.094亿元,每日平均成交495.188亿元,较上周成交水平显著增加,成交活跃。在固收策略中,推荐配置质押式协议回购该投资品种。

图7.周一至周四7D、14D、21D及当日成交额

▲ 来源:上证债券信息网 竹润投资固收部整理

可转债观点

【上周转债操作回顾】

上周(2023.10.30-2023.11.03)权益市场反弹稍有停歇,主要指数小幅上行,风格上小盘股表现更加优异。行业上科技类、医药类成长股表现也更为出色。市场做多情绪也有好转,成交量虽在下半周回调过程中有所下降,但仍好于前期。转债表现相对落后,中证转债指数小幅收跌,10年国债收益率下行并没有完全带动转债上行。

图8.主要指数周涨跌幅

▲ 来源:Wind,竹润投资整理

当前权益市场的边际利好主要来自于中美关系缓和以及美债收益率的下行。首先,中美关系层面,王毅外长访美的积极因素在于希望两国能够将中美关系拉回到巴厘岛会议的水平,同时更憧憬能够达到“通往旧金山”的高度,美国当前再世界上战线过长,也需要通过缓和和中国的关系来缓解压力。中美关系的缓和,短期对于外资的行为有一定的指导作用。其次,美债收益率有所下行,主要因素在于就业数据的边际超预期恶化,同时美联储也在放出鸽派言论,10年美债收益率最低下跌到4.48%,美债收益率的下跌让我们立竿见影得看到外资的重新流入。受美债收益率影响最大的科技类成长股表现也更为出色。但这两层利好还是需要走一步看一步,一方面美国通胀仍有粘性,虽然市场又在讨论降息,但短期仍然不宜过高压铸。中美关系反复也是常事,年初的气球事件也是在缓和趋势下的恶化。

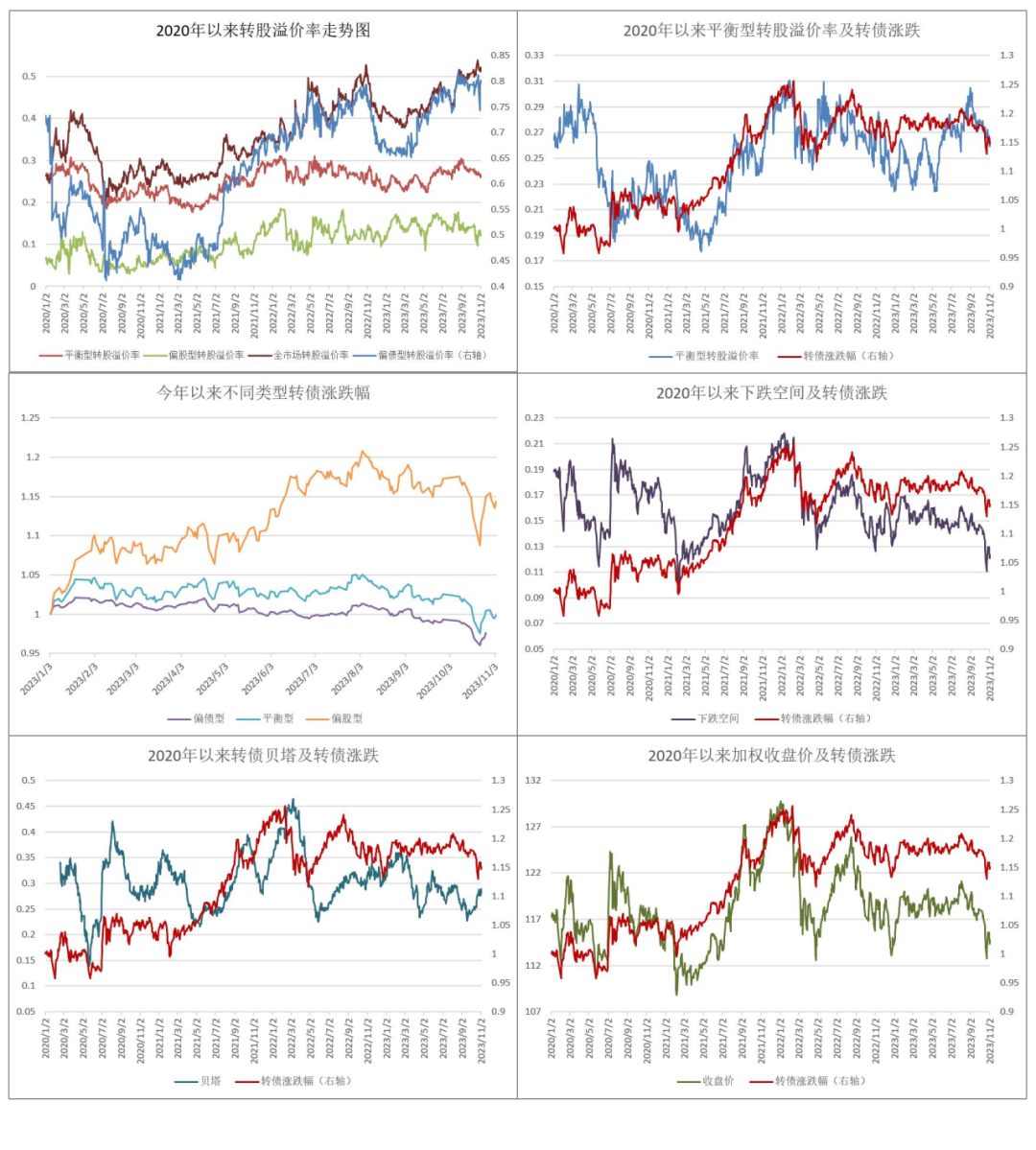

转债方面,10月急跌后急涨,但仍未回到原本的位置,相比之下股市弹性更强,赚钱效应更好,预计转债市场的贝塔会慢慢提升,更随正股市场进一步收复失地,赚钱效应还会持续。从指标来看,各项指标都处于相对低位,对转债有一定支撑,但需要注意的是短期正股市场的快速反弹,让正股相对转债的超额收益拉大,短期可能有被动收敛的可能。

图9.可转债各指标一览

▲ 来源:Wind,竹润投资整理

展望后市,因市场反弹也有时日,短期的利好可能会被完全price-in,后续如何演绎,我们还需要谨慎对待。仓位方面,将低位抄底的仓位获利了结,回归80%的仓位中枢,短期如果正股相对转债涨幅过大,可能做一些减仓操作,待调整后再回归中性仓位;如果继续大跌,则考虑加仓。结构方面,三季报披露后做了部分调仓,依旧以平衡型转债为主。行业层面,反弹后期行业轮动将会加快,科技成长类仍然是可以确信的路线,可适当加大布局。

【新债点评】

本周无新债网申。

权益市场观察

一、市场整体情况

主要股指情况

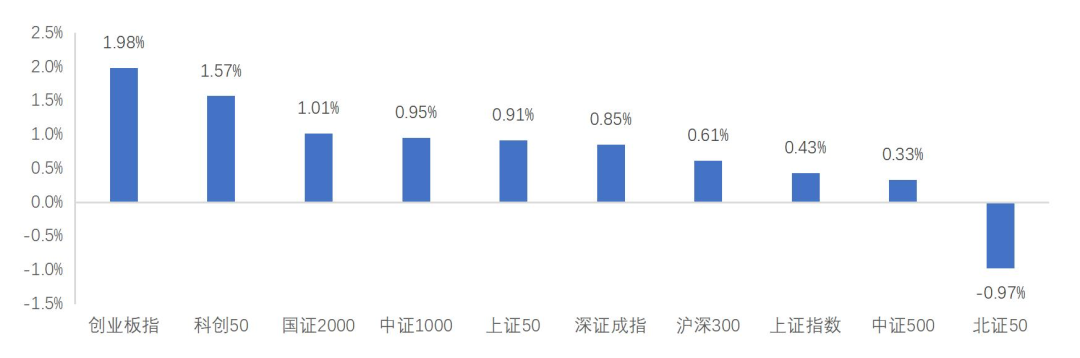

10月30日至11月3日期间市场涨跌情况:上证指数上涨0.43%,深证成指上涨0.85%,创业板指上涨1.98%,沪深300上涨0.61%,上证50上涨0.91%,科创50上涨 1.57%,北证50下跌0.97%,具体情况见下图:

图10.主要指数情况

▲ 来源:ifind,竹润投资整理

北向资金

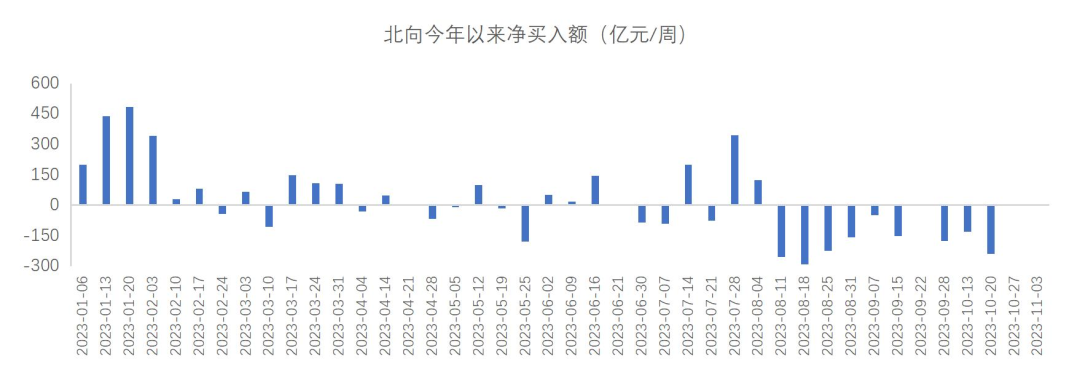

10月30日至11月3日期间,北向资金合计净流入5.57亿,连续两周停止大幅净流出,市场也整体明显反弹。从年初开始计算,截至11月3日,北向合计净流入约661亿。8月1日以来,北向净流出约1635亿。2020年至2022年,北向分别净流入2089亿、4321亿、900亿。

图11.北向净买入(亿元)

▲ 来源:ifind,竹润投资整理

图12.北向今年以来净买入额(亿元/周)

▲ 来源:ifind,竹润投资整理

融资融券余额

截止11月3日,两融余额16265亿元,一周增加65亿元。今年初,融资融券余额15451亿元,截止11月3日,增长814亿元。两融余额过去三周都是增长几十亿的规模。

图13.融资融券余额

▲ 来源:ifind,竹润投资整理

二、 行业情况复盘

行业涨跌情况

10月30日至11月3日期间,一级行业涨跌有所分化,但总体而言赚钱效应还可以。周涨幅大于4%的行业为传媒(5.13%)、电子(4.32%)、食品饮料(4.27%),跌幅最大的行业是建筑材料(2.12%)、房地产(1.84%)、钢铁(1.26%)。食品饮料连续两周涨幅超过4%,贵州茅台的反弹以及提价催化影响较大,传媒则是在一款短期爆火的游戏催化下强劲反弹。

图14.行业涨跌幅

▲ 来源:ifind,竹润投资整理

三、一周要闻

美国联邦储备委员会当地时间11月1日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变。这是美联储继9月之后连续第二次暂停加息。

美国10月季调后非农就业人口增加15万人,为6月以来最小增幅,不及市场预期的18万人。美国10月失业率录得3.9%,为2022年1月以来最高水平,市场预期为3.8%。美国劳工统计局称,就业增长发生在医疗保健、政府和社会救助领域。由于罢工活动,制造业的就业人数下降。

据财联社报道,韩国金融监督院11月5日发布声明称,将从下周一起暂时禁止股票卖空至2024年6月,以便监管机构改进规则和系统。韩国金融监督院日前宣布,计划对全球投资银行的股票卖空交易展开全面调查,调查将于11月开始。韩金融监督院将调查2021年5月以来的所有卖空交易,当时韩国部分解除了疫情期间实施的股票卖空禁令。

据央视新闻,巴勒斯坦加沙地带卫生部门11月3日表示,本轮巴以冲突爆发以来,加沙地带已有9257人死亡。此外,约旦河西岸有144人死亡。另据以色列媒体援引以色列卫生部的消息称,本轮冲突中,以方已有超过1400人死亡。本轮巴以冲突已致双方超10800人死亡。

10月份,制造业采购经理指数(PMI)为49.5%,比上月下降0.7个百分点,降至收缩区间,制造业景气水平有所回落,前值为50.2%。

四、观点

10月30日至11月3日期间,市场全周继续普涨,只有周四一天有较为明显的调整,全周日均交易额8686亿元,相比前一周交易额略有放大。从行业涨跌结构上来看,食品饮料板块有茅台提价催化,传媒有短期爆款游戏的催化,消费电子则是从出口数据上能看到超预期的表现,叠加高通q4的业绩指引,似乎都在指向消费电子整体基本面在走出低谷。本周北向小幅流入5.6亿,周五净买入71亿。

经过10月23号后的市场演绎,我们认为,之前提及的各种事件(包括APEC拜登和大大会面、四季度重要经济会议、年底的估值切换、美联储继续加息的概率、巴以冲突的影响没有进一步扩散)总体是在往较为积极的方向发展,市场阶段性处于情绪较为稳定的状态。我们观察到,反弹较明显的方向以前期超跌的成长品种居多,目前阶段仍定性市场偏向反弹而非反转。但之前提及的经济方面内生力量仍在积累,复苏或许会有波折,但整体的确在企稳向好。前几日超预期的增发1万亿国债中,5000亿在今年使用,5000亿元将结转明年使用。计划今年使用的5000亿国债中,部分工作量将在明年年初形成,这可能会和明年使用的5000亿元国债形成共振,这让明年的经济也产生不错的预期。同时,IMF发布消息,将今明两年中国经济增长预期分别上调至5.4%和4.6%,较10月预测值均上调了0.4个百分点,这预示着外资围绕中国有能力实现增长目标达成共识。万亿国债最终到达地方项目具有乘数效应,但更重要的不是国债本身的量,而是央行行为本身的信号意义——突破财政赤字率3%的限制。考虑到经济已经在修复过程中,但中央依旧选择加杠杆,超预期积极的财政政策彰显稳经济的决心,明年全年GDP目标依旧有望维持5%左右。所以,市场并不一定是牛市,但市场大幅杀跌的阶段已经过去,结构性机会值得期待。

10月制造业PMI再次低于枯荣线,从企业规模看,大型企业PMI为50.7%,比上月下降0.9个百分点,继续高于临界点;中、小型企业PMI分别为48.7%和47.9%,比上月下降0.9和0.1个百分点,低于临界点。从分类指数看,新订单指数、原材料库存指数和从业人员指数低于临界点。生产指数为50.9%,比上月下降1.8个百分点,仍高于临界点,表明制造业生产仍在扩张,但步伐有所放缓。新订单指数为49.5%,比上月下降1.0个百分点,表明制造业市场需求有所下降。10月PMI回落,虽然较为符合季节性特征,但也反应经济恢复力度较弱。

我们认为,国内经济基本面在三季度已经开始回暖,但市场表现较差更多来自外部压制。我们看到,美国下修了8月和9月的非农就业数据,并且10月数据也低于预期,美元指数大幅回落,A股和港股曙光可能已经出现。

A股当前处于在底部区域,盈利周期拐点加强底部特征。前面多次提到,自三季度以来,A股经历了非常明确的政策底,后续又大幅下跌探出市场底和情绪底。中长期而言,当前位置做多A股的赔率和胜率依旧足够。

配置思路上可关注:一、电子:华为重回高端手机市场,在此催化下,相关供应链企业具有极大的业绩弹性。同时高通四季度业绩指引显示,消费电子行业正在走出底部,这为电子板块提供了更多催化和安全边际;二、医药生物:医药板块经历了长期调整以及政策扰动,最近又经历了三季度的医疗反腐,当下存在超跌反弹预期,同时,创新药作为对美债利率极为敏感的资产,在当下美债有顶部预期的前提下,具备很强的做多动能;三、电力设备:电新板块前期跌幅巨大,近一个月更是加速下跌,但最近已经明显有企稳反弹的迹象,伴随市场整体反弹,板块修复空间本身就非常可观。

小结:当前阶段更多判断为反弹而非彻底反转,底部不会一蹴而就。投资者需要观察到更为明确的经济持续复苏的信号,才能推动市场风险偏好开始明显回升。地产对经济支撑作用不足,经济内生性修复的高度可能有限,因此,未来政策的力度决定了经济复苏的高度。整体而言,在意识到A股已经进入底部区间的同时,布局仍需耐心。

竹润投资聚焦“固收+”多元复合策略,致力于通过灵活多元的大类资产配置,为客户争取绝对收益的同时,追求相对收益,持续带来“乐在其中”的投资体验。

业内首创管理人策略超市,定制策略,为合适的资金找到合适的策略,再挑选或者定制匹配的产品。

以城投债、协议回购为固收打底,可转债、宏观对冲、量化策略、高收益城投、地产困境债、股票多头为‘+’,组合出多条产品线,为客户提供多层次、全方位的资产管理服务,是您身边可靠的“固收+”复合策略专家。

三大产品体系

(1)直销系列产品:管理人确定投资策略及各策略投资比例上限。

(2)代销定制产品:渠道及管理人共同确定投资策略及各策略投资比例上限。

(3)VIP定制产品:认购起点5000万,专属订制投资策略及各策略投资比例。

(策略组合可选:C(8,1)、C(8,2)、C(8,3)、C(8,4)、C(8,5)、C(8,6)、C(8,7)、C(8,8),即八种策略组合中择其一、择其二……以此类推)

合格个人和机构投资者、专业投资者 请联系

沈先生:19121746169

陶女士:13671724925

有志于“固收+”策略,且具有较强的学习能力,高度的责任心和团队合作精神的年轻人,如有意加入竹润投资团队,请发邮件到:

zhaopin@zhuruntouzi.com