竹润每周观察

城投领域观点

【城投债周度总结】

发行规模方面,上周(2023.10.16-2023.10.22)的城投债发行量1312.6亿元,规模环比增加555.5亿元,净融资580.8亿元。受新增发行规模大幅上涨影响,上周城投债净融资环比增加540.8亿元。发行成本方面,上周城投债平均发行利率为3.91%,发行成本有一定回升,较节前一周上行14bp。

图1. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

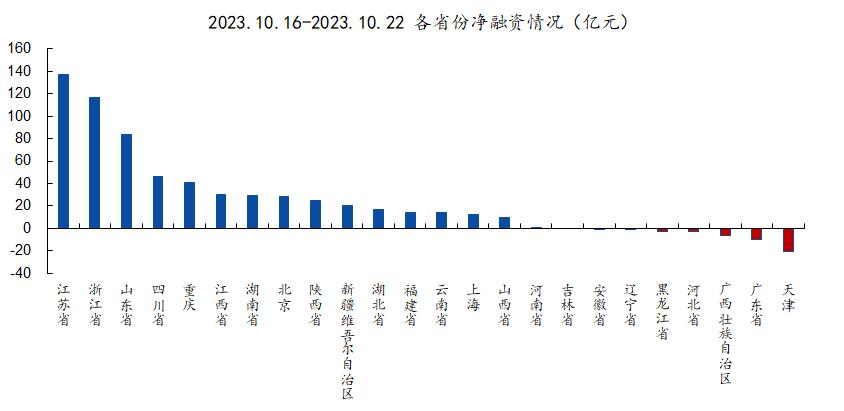

整体来看,上周各地区城投债发行量均有一定上升,净融资表现整体回暖;分地区看,上周一级城投债发行主要分布在江苏、浙江、山东等地区;净融资表现较为突出的地区主要集中在浙江、江苏、山东、四川等地区。

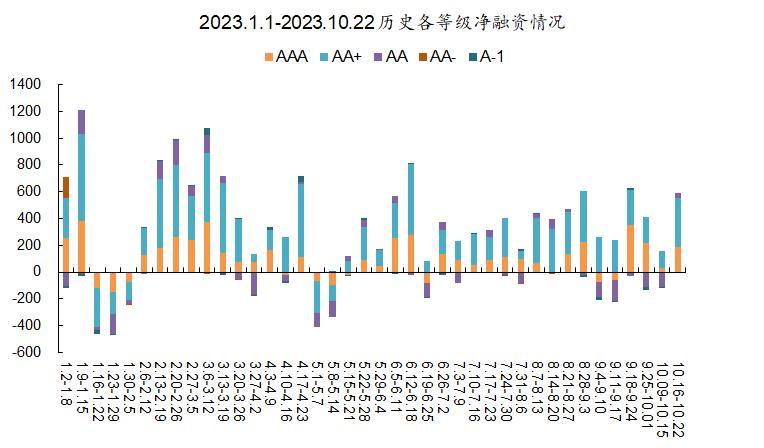

分等级来看,上周AAA、AA+和AA级城投债净融资规模均为正,其中AA+级债券表现稳定,净融资规模366亿元,净融资额贡献率达63%;AA级债券融资情况明显回暖,净融资额由负转正,净融资额贡献率达6.3%,关注弱资质平台净融资的可持续性。

图2. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

图3. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

【二级市场】

二级成交方面,上周高收益城投债市场成交总规模768.64亿元,较此前一周上涨7.91%,收益率整体下跌。

从成交的地区分布来看,主要集中在山东、云南、四川和重庆,总成交量均在70亿元以上。其中,山东地区成交量最大,达185.3亿元,占市场总成交量24.11%。此外,贵州、天津、广西、河南等区域成交量明显上升;山东、重庆、陕西等区域成交量下降,市场交易情绪减退。

从成交平均收益率来看,上周高收益城投债收益率普遍下跌,仅四川、宁夏、湖北等区域收益率有一定上行;贵州、广西、湖南等区域收益率大幅下行。

图4.周度城投债高收益成交情况

▲ 来源:DM寰擎信息,竹润投资整理

【城投区域舆情】

本周以来,特殊再融资债券持续发行,目前全国已经有25个省份公告发行特殊再融资债,涵盖内蒙古、广西、天津、云南、辽宁等,发行规模合计达10430亿元,其中内蒙古和云南的特殊再融资债发行规模均已破千亿。

此轮特殊再融资债的规模、范围和资金用途都在超预期。从债券募集资金用途来看,多数用于“偿还存量债务”,置换存量非标、高息债务,少数部分用于“偿还拖欠企业账款”。

近期特殊再融资债持续落地,叠加各地化债方案不断,市场化债行情延续,城投债尾部风险进步释放,收益率大幅压缩。化债工作或导致四季度政府债供给端压力提升,对市场流动性或造成一定扰动;同时在信贷承接地方债务过程中,银行流动性等指标可能面临一定压力,后续将持续关注央行是否会降准或加大公开市场投放操作来配合释放流动性。

图5.城投区域舆情

▲ 来源:公开信息,竹润投资整理

协议回购领域

2023/10/26上交所协议回购当日成交金额447.257亿元,成交笔数4882笔。成交期限主要集中在1M内,7D和14D为成交最大的两个期限,成交笔数分别2366笔与1473笔,成交金额分别为250.370亿元与131.749亿元,占当日总成交的56%与29%。利率结构上,隔夜到1M,加权平均利率上浮2.200 %;成交量大的7D和14D,数据当天加权平均利率上浮0.6860 %。

图6.2023/10/26上交所协议回购成交情况

▲ 来源:上证债券信息网

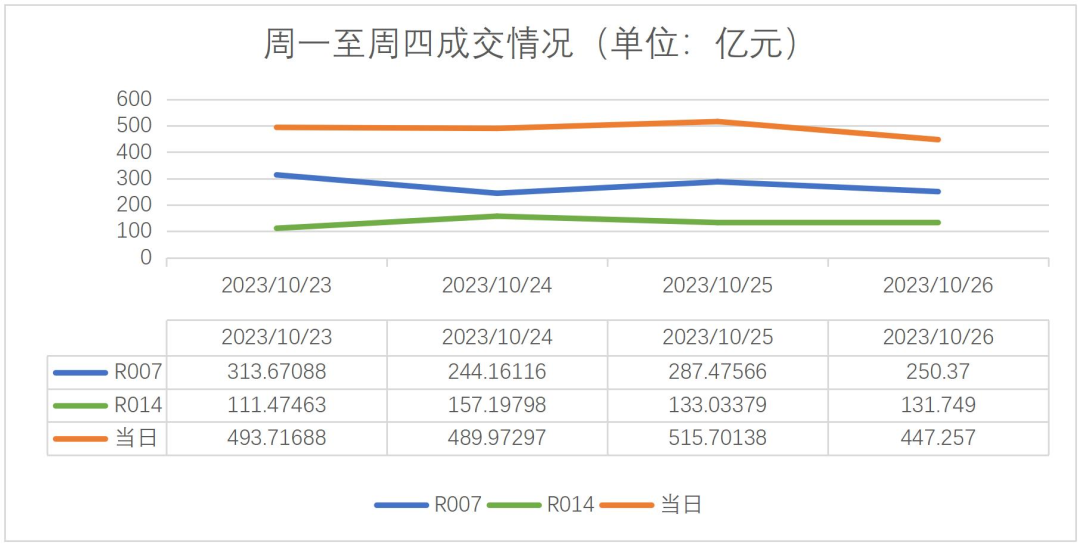

本周上交所协议回购成交活跃,7D和14D成为质押的主要期限。周一至周四,7D平均每日成交273.919亿元,14D平均每日成交133.363亿元,每日平均成交486.662亿元,较上周成交水平有着明显的增加,总体成交活跃。在固收策略中,推荐配置质押式协议回购该投资品种。

图7.周一至周四7D、14D、21D及当日成交额

▲ 来源:上证债券信息网 竹润投资固收部整理

可转债观点

【上周转债操作回顾】

上周(2023.10.16-2023.10.20)权益市场加速下跌,上证指数重新回到3000点下方。自8月28日市场因印花税减半政策影响冲高回落以来将近2个月的时间内,权益市场一直处于弱势回调的状态下,自10月18日跌破印花税政策的低点边呈现快速回落的趋势,迅速跌破3000点。

图8.主要指数周涨跌幅

▲ 来源:Wind,竹润投资整理

上周公布了9月GDP的数据,从整体数据来看,9月经济边际继续向好,但房地产数据依然不够理想。于此同时,美国零售数据强劲,经济的提振给加息控制通胀提供了重要的支撑,10年期美债收益率已经冲到5%。虽然人民币汇率也已经企稳一段时间,但未能扭转外资流出的节奏,上周北向资金继续流出了240亿,今年的净流入金额已近乎归零。从历史的角度来看,北向资金大幅流出对A股的影响都是较大的。周四,市场传言贵州茅台3季度业绩同比增长10%,这一传言击碎了很多投资者的茅台信仰,贵州茅台股价当日大跌5.67%,这也成为了贵州茅台股价23年的最大的日跌幅。当前市场整体仍然是利好多于利空,而投资者对于市场的信心缺失造成了对利好的“反应不足”和对利空的“反应过度”。情绪方面可能从“希望反弹”转向了 “不破不立”。

转债方面,经历了短期的快速下跌,转债各项指标持续改善,多数指标显现底部特征。市场隐含波动率已从高点回落到历史15%分位数附近,转债加权收盘价已处于2022年以来的极低值水平,平衡型转债的转股溢价率回落到50%分位数的健康水平,偏股型转债的转股溢价率和偏债型转债的到期收益率都处于极端水平,短期有反弹的可能。整体看,转债市场进入布局期,可逐步提升仓位,但目前投资者观望情绪依旧浓郁,市场上涨动能不够充裕,因此不建议满仓。

图9.可转债各指标一览

▲ 来源:Wind,竹润投资整理

操作上,逐步提升仓位,主要买入尚未反弹且赔率较高的转债,左侧布局。等到市场动能出现投资者情绪反转或市场继续下跌时再择机进一步加仓。

【新债点评】

泰坦转债、芯能转债以及三羊转债均于近期网申,发行规模均在10亿以下,三者转换价值受市场影响均低于面值。正股方面,泰坦股份近三年业务发展稳健,各项财务指标健康。芯能科技2023年半年报显示,公司光伏发电业务量利双升,充电桩业务放量增长,储能业务构建新利润增长点。三羊马近三年净利润同比下滑,基本面稍逊。

估值方面,泰坦股份PE(TTM)为19.84倍,芯能为27.20倍,而三羊马PE(TTM)为211.69倍。从近三月年化波动率来看,三羊马为50.30%,弹性尚可。

图10.新债一览

▲ 来源:Wind,竹润投资整理

权益市场观察

一、市场整体情况

主要股指情况

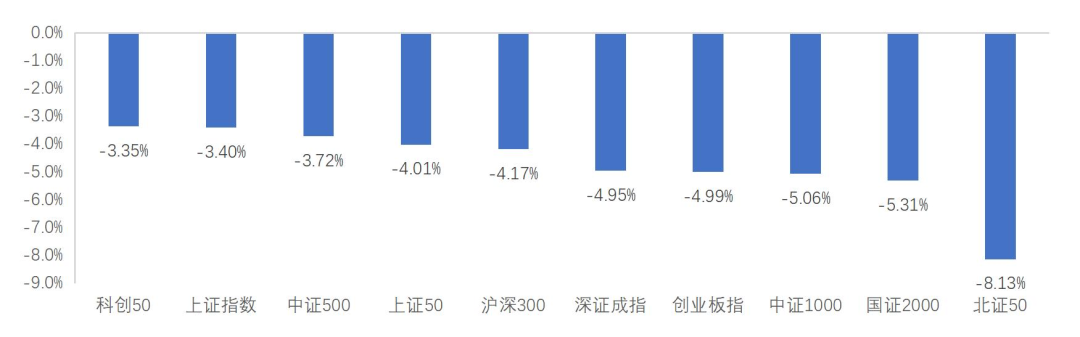

10月16日至10月20日期间市场涨跌情况:上证指数下跌3.4%,深证成指下跌4.95%,创业板指下跌4.99%,沪深300下跌4.17%,上证50下跌4.01%,科创50下跌3.35%,北证50下跌8.13%,具体情况见下图:

图11.主要指数情况

▲ 来源:ifind,竹润投资整理

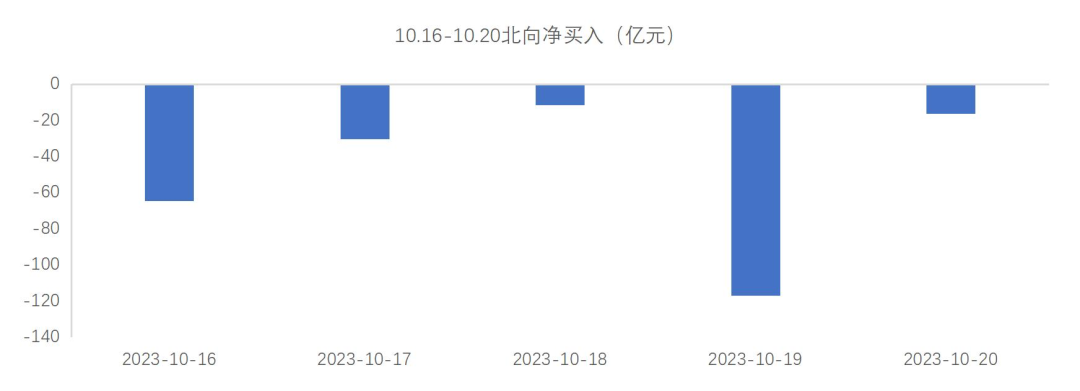

北向资金

10月16日至10月20日期间,北向资金合计净流出240亿,依旧维持大额净流出。从年初开始计算,截至10月20日,北向合计净流入660亿。8月1日以来,北向净流出1643亿。

图12.10.16-10.20北向净买入(亿元)

▲ 来源:ifind,竹润投资整理

图13.北向今年以来净买入额(亿元/周)

▲ 来源:ifind,竹润投资整理

融资融券余额

截止10月20日,两融余额16184亿元,一周减少46亿元。今年初,融资融券余额15451亿元,截止10月20日,增长733亿元。

图14.融资融券余额

▲ 来源:ifind,竹润投资整理

二、 行业情况复盘

行业涨跌情况

10月16日至10月20日期间,所有行业下跌,并且大部分行业跌幅明显。跌幅最大的行业是计算机(6.24%)、医药生物(6.88%)、通信(7.35%)。

图15.10.16-10.20行业涨跌幅

▲ 来源:ifind,竹润投资整理

三、一周要闻

10月20日,10年期美债收益率继续刷新16年纪录,一度突破5%大关,而短端的2年期却高位回落至5.2%以下,两者利差接近零值水平,收益率曲线倒挂程度有明显的缓解;

拜登政府10月17日更新了针对人工智能(AI)芯片的出口管制规定,计划阻止英伟达等公司向中国出口先进的AI芯片。消息宣布后,英伟达股价大跌近5%,AMD股价大跌超过2%,英特尔股价下跌1.7%。根据最新的规则,英伟达包括A800和H800在内的芯片对华出口都将受到影响。

10月18日,国家统计局发布2023年前三季度国民经济运行情况。初步核算,前三季度国内生产总值(GDP)913027亿元,按不变价格计算,同比增长5.2%。分季度看,一季度GDP同比增长4.5%,二季度增长6.3%,三季度增长4.9%。从环比看,三季度GDP增长1.3%。

10月16日,国家能源局发布9月份全社会用电量等数据。1~9月,全社会用电量累计68637亿千瓦时,同比增长5.6%。分产业看,第一产业用电量976亿千瓦时,同比增长11.3%;第二产业用电量44703亿千瓦时,同比增长5.5%;第三产业用电量12546亿千瓦时,同比增长10.1%;城乡居民生活用电量10412亿千瓦时,同比增长0.5%。

一揽子化债的大幕正徐徐拉开。截至10月19日,20个地方已发、待发的特殊再融资债券规模已达9104亿,用于置换纳入隐性债务之中的拖欠款、非标及贷款。但地方结存限额有限,因此也需要通过金融措施化解地方债风险。

四、观点:

10月16日至20日期间,美债收益率持续上升,巴以冲突不断升级,动荡的内外环境下,A股不出意外受到影响,周内出现大幅下跌,所有行业均下跌。两市日均成交额相比前一周有所萎缩,但并没有大幅收缩,总体维持在7700亿上下,全市场只有极少数板块相对抗跌。北向资金全周净流出240亿,每日均净流出,其中周四单日净流出117亿。

到目前为止,今年前三季度所有重要经济数据基本都已经披露,我们可以简单回顾一下:

GDP:前三季度同比增长5.2%,其中三季度同比增长4.9%,略超预期(市场预期三季度增长在4.4%-4.7%之间),意味着四季度保持4.4%的增长就可以达成全年增长5%的目标,并且去年四季度属于低基数,所以目前来看,完成增长目标的概率较大。

进出口:三季度进口总值(美元计价,当月同比)分别为7月-12.2%、8月-7.3%、9月-6.3%,出口总值则是7月-14.3%、8月-8.7%、9月-6.2%,可以看出进出口数据的同比数据一直在收窄,同时过去三个月进出口的当月值环比在增加。

消费:9月CPI同比持平,环比上涨0.2%;社零过去三个月同比分别为7月+2.5%,8月+4.6%,9月+5.5%,9月数据高于预期,并且连续三个月环比上涨。

工业:9月规模以上工业增加值同比+4.5%,环比持平;制造业PMI今年5月最低点为48.8%,之后连续4个月环比改善,并且在9月为50.2%,达到枯荣线以上。

信贷:社融7月新增5357亿元,比去年同期-2428亿元,8月新增31269亿元,比去年同期+6557亿元,9月新增41227亿元,比去年同期+5816亿元,8、9月份的社融数据都是超预期的;其中,居民中长期贷款(当月新增):分别为7月-672亿元,8月1602亿元,9月5470亿元,而去年同期则为1486亿元、2658亿元、3456亿元,在8月底的连续出台地产政策以后,能看到9月增加较为明显。

地产:根据中指研究的数据,国庆期间(9月29日-10月6日)35个代表城市的日均成交面积比去年国庆下降两成,一线、二线及以下的数据出现分化,所以政策效果在全国范围内的表现仍有待观察。

从以上多个数据变化趋势可以看出,制造业的确在经历一个触底到好转的过程,但从地产政策出台至今的效果来看,房地产对于经济的拖累仍然存在。8月到9月密集的地产政策不断出台,国家托住房市的决心很明显,后续需要继续高度关注地产数据的变化。经济数据已经触底回升,但外资流出的力度完全没有减弱,目前来看主要的影响因素应该还是美债和美元。过去一段时间,美债利率的确是影响全球股票市场包括A股的重要变量之一,美联储本轮的加息周期大概率已经进入尾声,但“本轮利率可能在高位维持较长时间”已经渐渐成为市场的共识。市场演绎至今,已经计价了这些宏观因素,后续只要能确认不再加息,对 A股上涨的拖累会减弱。

今年剩余时间里,后续仍有很多政府动作值得跟踪,例如一线城市地产进一步解绑、化债进度、城中村改造推进进度,同时还有多个重要会议值得关注,分别为三中全会、APEC峰会、政治局会议以及中央经济工作会议。

目前市场已经处于中长期投资视角的底部区域。自从7月的政治局会议强调“活跃资本市场,提振投资者信心”后,市场对于超预期的政策内容是有积极反馈的。后续由于7月的社融和进出口都超预期下滑,市场又跌回去了。但从8月开始,重大利好政策开始密集出台,包含地产行业和股票市场两方面,地产方面有四个一线全部实施认房不认贷、全国首套和二套房首付比例下调、全国首套房贷款利率下调,市场方面则有减持新规、印花税减半、收紧IPO和再融资、融资保证金比例下调等。

过去几个月的经济数据是逐步好转的,但经济的确是处于一个弱复苏的过程中。本轮复苏由于内外复杂的因素叠加,导致过程较为缓慢。8月、9月政策连续出台之前,制造业PMI等数据就已经看到触底好转,伴随政策后续慢慢体现效果,相信后续越来越多的指标可以有力支持经济的进一步恢复的观点。

从估值层面来看,全A的pettm和pb都已经达到了过去10年的-1倍标准差附近,长期来看价格是决定资产长期收益率的重要因素之一。

综上,有利因素正在不断叠加,建议保持耐心和理性,当前区域的A股具备配置的价值。

竹润投资聚焦“固收+”多元复合策略,致力于通过灵活多元的大类资产配置,为客户争取绝对收益的同时,追求相对收益,持续带来“乐在其中”的投资体验。

业内首创管理人策略超市,定制策略,为合适的资金找到合适的策略,再挑选或者定制匹配的产品。

以城投债、协议回购为固收打底,可转债、宏观对冲、量化策略、高收益城投、地产困境债、股票多头为‘+’,组合出多条产品线,为客户提供多层次、全方位的资产管理服务,是您身边可靠的“固收+”复合策略专家。

三大产品体系

(1)直销系列产品:管理人确定投资策略及各策略投资比例上限。

(2)代销定制产品:渠道及管理人共同确定投资策略及各策略投资比例上限。

(3)VIP定制产品:认购起点5000万,专属订制投资策略及各策略投资比例。

(策略组合可选:C(8,1)、C(8,2)、C(8,3)、C(8,4)、C(8,5)、C(8,6)、C(8,7)、C(8,8),即八种策略组合中择其一、择其二……以此类推)

合格个人和机构投资者、专业投资者 请联系

沈先生:19121746169

陶女士:13671724925

有志于“固收+”策略,且具有较强的学习能力,高度的责任心和团队合作精神的年轻人,如有意加入竹润投资团队,请发邮件到:

zhaopin@zhuruntouzi.com