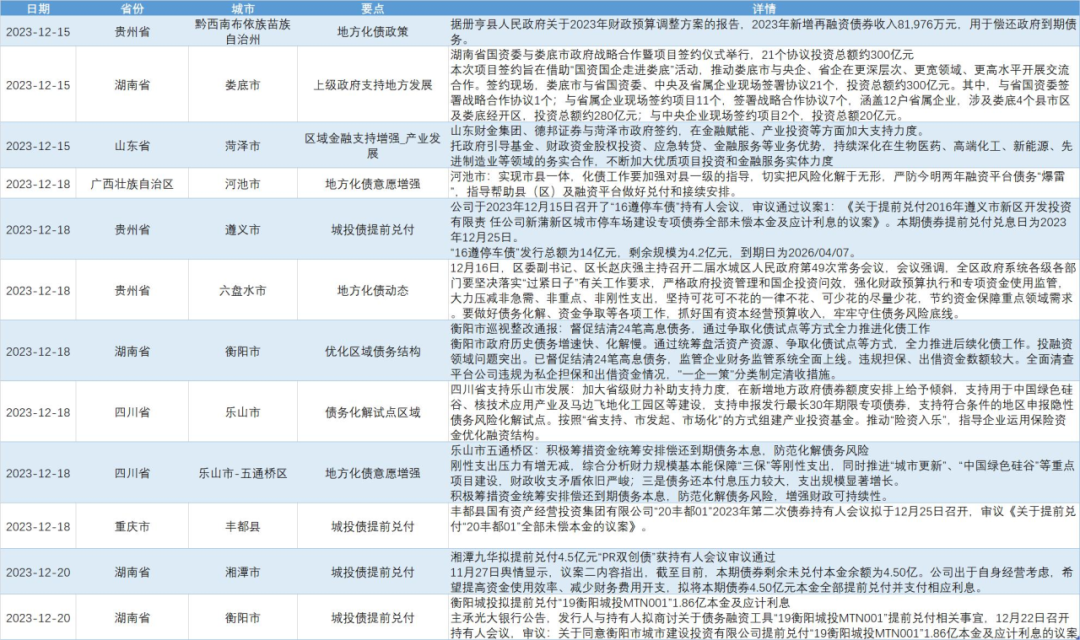

发行规模方面,上周(2023.12.11-2023.12.17)的城投债发行量849.1亿元,较前一周603.9亿元环比上升,净融资额99.3亿元。城投债净融资表现边际回暖,上周主要受新增发行规模上升影响,净融资规模由负转正,较此前一周增加399亿元。发行成本方面,上周城投债平均发行利率为3.73%,较前一周小幅下行2bp。

整体来看,上周各地区城投债发行量整体上行,净融资表现回暖;分地区看,上周一级城投债发行仍主要分布在江苏、山东、浙江等经济大省;净融资额为正的地区明显增加,有河南、陕西、山东、江西、陕西等省市,其中河南省净融资额超40亿元。

分评级来看,上周AAA级和AA+级城投债净融资规模由负转正,其余各评级规模持续为负,其中AAA级净融资额较前一周的-175.2亿元大幅回升至114.9亿元;AA+级净融资规模持续走阔,AA级净融出规模也有明显修复,较上周-114.6亿减少84.4亿,其余评级无明显变动。

二级成交方面,上周高收益城投债市场成交总规模536.8亿元,较此前一周减少14.32%,收益率整体呈小幅下跌趋势。

从成交的地区分布来看,主要集中于山东、四川和贵州等省市,总成交量均在50亿元以上。其中,山东和四川地区成交量最大,合计达275.5亿元,占市场总成交量51.3%,市场交易集中度较高。此外,辽宁、湖南等区域成交量明显上升;湖北、山西、云南等区域成交量下降,市场交易情绪整体回落。

从成交平均收益率来看,上周高收益城投债收益率整体下行,少数地区收益率上行。其中,福建、湖北、重庆等区域收益率上行;辽宁、江西、青海等区域收益率大幅下行。

本周内(2023.12.15-2023.12.21),遵义、湘潭、衡阳、株洲等市区有平台债券公告称拟提前兑付存量城投债,已有部分议案通过了持有人会议决议。贵州、湖南等省市均为此轮特殊再融资债的发行大省,在化债政策推动下,再融资债置换范围内的较弱资质平台或有更强的提前兑付动力,城投平台在资金安排充分的情况下,对存量债务进行提前兑付有助于平台优化自身债务结构。

江西、娄底和潍坊等省市在本周继续获金融机构支持,其中江西省内所有地市政府均与工行江西分行签约,未来5年提供超7000亿元意向性融资支持,工行将为省内工业制造、文旅产业、民生工程等重要领域加大金融供给,助力区域经济社会高质量发展。

2023/12/21上交所协议回购当日成交金额497.023亿元,成交笔数4724笔。成交期限主要集中在1M内,7D和14D为成交最大的两个期限,成交笔数分别1820笔与1532笔,成交金额分别为254.304亿元与160.778亿元,占当日总成交的51%与32%。利率结构上,隔夜到1M,加权平均利率上浮1.4810%;成交量大的7D和14D,数据当天加权平均利率上浮1.5460%。

本周上交所协议回购成交活跃,7D和14D成为质押的主要期限。周一至周四,7D平均每日成交313.973亿元,14D平均每日成交86.589亿元,每日平均成交521.755亿元,较上周成交水平有所增长,总体成交活跃。在固收策略中,推荐配置质押式协议回购该投资品种。

【上周转债操作回顾】

上周(2023.12.11-2023.12.15)权益市场反弹两天收复3000点后继续下行,成交量也持续萎缩,逐步向10月低点靠拢,市场悲观情绪蔓延。周中北京、上海限购放松短期对市场有稍许提振,但收效甚微,外加可能中央经济工作会议也没有超预期的内容导致市场继续向下寻底。行业层面,新能源、食品饮料(尤其白酒)、通信跌幅较大,白酒此前相对较为坚挺,也没有脱离补跌的命运。

从经济数据角度来看,周三社融数据公布,从数据整体而言,11月社融规模稍稍超过预期,但结构上和上月变化不大,财政仍然是融资发力的主体。此外,M1和M2的剪刀差继续扩大,这也表明当前经济需求仍有不足,资金主要还停留在银行体系。外部来看,11月美国CPI同比上涨3.1%,虽离2%的目标通胀率还有些距离,但趋于稳定,经济软着陆的概率又进一步上升,受此影响美债收益率已跌破4%,收于3.91%。

当前股市疲软主要还是来自于信心问题,并在信心缺乏的基础上衍生出部分投资者对于股市制度的不满,但我们从长期来看,历来市场底部均会出现质疑的声音,而当市场行情反转时,这些声音也会随之消散。信心的修复需要时间,我们除了耐心等待也别无其他法。

转债方面,继续逢低加仓。转债跌破今年10月低点,整体隐含波动率处于历史极低位置,估值水平健康,各项指标基本显现底部特征,市场存在一定的交易机会,需要注意的是目前市场情绪低迷,配置机会还要依赖正股市场的回暖。除此以外,随着股市的持续下行,许多转债的到期收益率已经回正,转债长期配置的“黄金时段”已经来临,我们建可以逢低布局,配置低价转债,偏保守可以均衡偏债型和平衡型转债的仓位,以较低的成本参与后续行情。

仓位方面,提升5%短期仓位,整体仓位85%,转债连续急跌,可博取短期反弹收益。组合下跌空间有限,配置上以进攻为主,平衡型转债较多,行业上均衡配置,高低切换,静待时机。

【新债点评】

近期有多只转债网上申购,新债上市赚钱效应良好,建议积极申购。对比来看,豪鹏转债的正股豪鹏科技Q3收入增长强劲,但短期盈利承压,公司估值较高,且所处行业竞争激烈,近两年业绩表现不佳,若长期持有建议持续跟踪产业链发展情况;神码转债的正股波动率尚可,且估值不高,自身算力投入较大,布局高端AI服务器市场,顺应市场发展方向,可积极关注;亿田转债、博23转债以及家联转债转换价值尚可,可根据自身情况择机选择。

主要指数情况

12月11日至12月15日期间市场涨跌情况:上证指数下跌0.91%,深证成指下跌1.76%,创业板指下跌2.31%,沪深300下跌1.7%,上证50下跌1.59%,科创50下跌2.39%,北证50上涨1.05%,具体情况见下图:

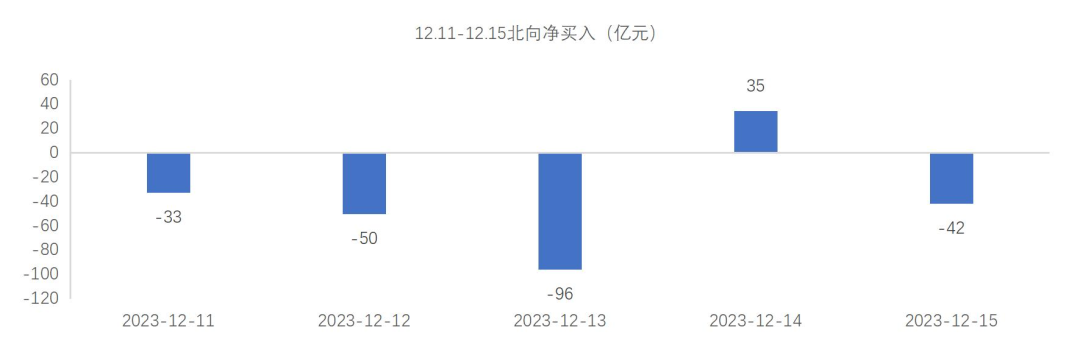

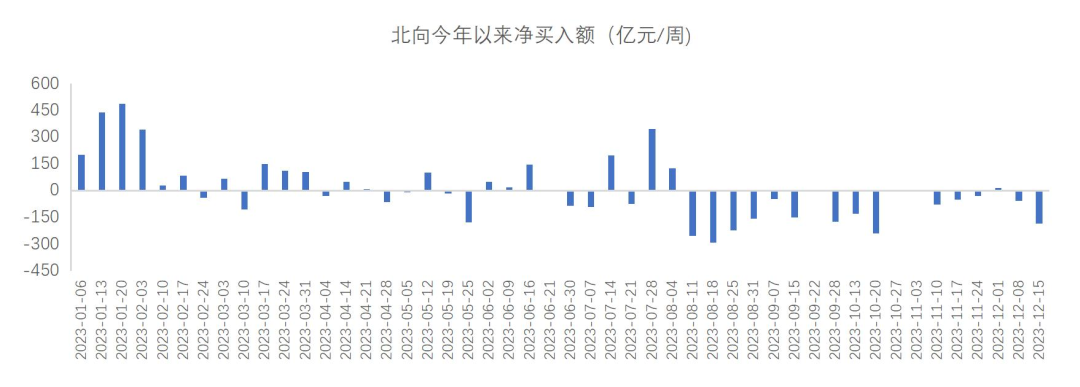

12月11日至12月15日期间,北向资金合计净流出186亿。从年初开始计算,截至12月15日,北向合计净流入约272亿,北向只有年初大幅流入,下半年的主基调一直是卖出为主。8月1日以来,北向净流出约2029亿。2020年至2022年,北向分别净流入2089亿、4321亿、900亿。

截止12月15日,两融余额16701亿元,一周增加32亿元。今年初,融资融券余额15451亿元,截止12月15日,增长1250亿元。8月1日以来两融余额增长908亿。今年下半年以来,两融资金和北向资金对市场的理解持续反向。

行业涨跌情况

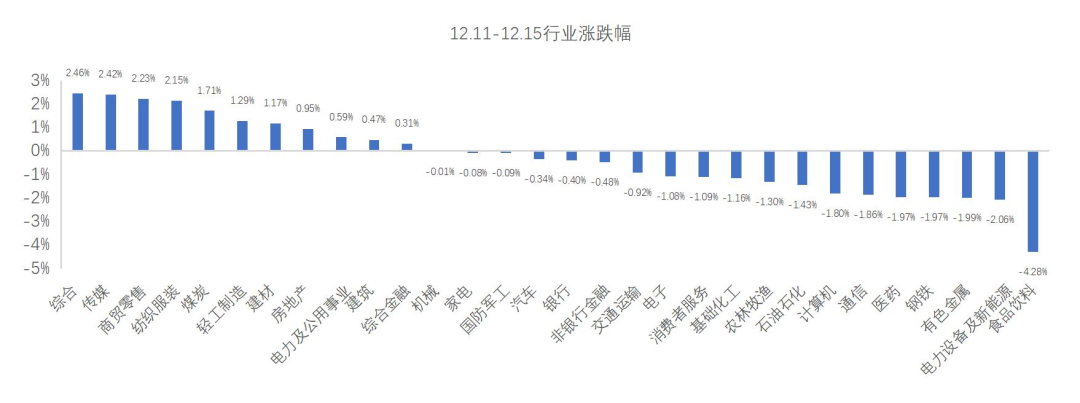

12月11日至12月15日期间,中信一级30个行业中,超过一半的行业周度连续调整,但整体市场比前一周表现略好一点。周涨幅大于4%的行业没有,涨幅第一的是综合(2.46%),该板块股票数量只有27个,总市值1400亿,大部分股票都是80亿以下市值,所以很可能收益于小盘股风格,表现更多是脉冲式,随机性较强,不具备参考性。全周调整较多的行业是食品饮料(4.28%),主要是白酒板块下跌较多,周度跌幅4.91%。

美联储将联邦基金利率目标区间维持在5.25%至5.5%的水平不变,利率预测中值显示2024年降息75个基点至4.6%。

央行发布的数据显示,中国11月份,社会融资规模增量为2.45万亿元,比上年同期多4556亿元;11月末,广义货币(M2)余额291.2万亿元,同比增长10%,狭义货币(M1)余额67.59万亿元,同比增长1.3%;11月新增人民币贷款1.09万亿元,同比少增1368亿元;11月份,人民币存款增加2.53万亿元,同比少增4273亿元。

国家统计局公布了31省份2023年11月居民消费价格指数(CPI)。记者梳理发现,11月,26省份CPI同比下降。其中,贵州、河南、山西等3省份物价连续八个月回落。国家统计局数据显示,2023年11月,全国CPI环比下降0.5%,同比下降0.5%。CPI同比降幅超预期,且二次探底,创2020年12月以来最大降幅。

北京、上海两大一线城市在同一日调整优化了购房相关政策。北京首套住房个人住房贷款最低首付款比例统一下调为30%;二套住房个人住房贷款最低首付款比例下调为城六区50%、非城六区40%。上海首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减10个基点,最低首付款比例调整为不低于30%。

四、核心观点:

12月11日至12月15日期间,市场上半周反弹,后续三天持续调整,整周以亏钱效应为主,万得全A下跌0.96%。全周日均交易额8023亿元,交易额进一步萎缩。北交所依旧上涨。期间北向净流出186亿,截至15日,北向今年全年净流入只剩300亿不到,这与过去多年的流入规模完全不可同日而语。

上周最重要的美联储利率结果终于落地,维持利率水平,符合预期。在强劲的经济数据以及加息周期结束的预期下,美股大涨,道指创历史新高。

国内上周中央经济工作会议结束,核心明确,“明年聚焦经济建设”。从上周公布的几个宏观数据来看,M1、CPI大幅低于预期,社融结构环比略有好转,结合之前公布的数据,目前现实情况依旧没有出现明显改善的迹象,仍需要时间去进行修复,所以经济工作会议也重点强调了需求不足、部分产能过剩、社会预期偏弱等问题。相比于22年底提出的三重压力,今年提法上基本没有变化,也符合预期。

对于明年的任务,重点发力方向上,科技创新依旧是最重要的,其中涉及诸多新兴领域,例如新型工业化、数字经济、人工智能、生物制造、商业航天、低空经济等。其中商业航天和低空经济是新提出的方向,对应的是卫星互联网。对于房地产风险的化解,依旧是三大工程作为抓手,继续删除“房住不炒”。

上周在地产政策利好以及美联储偏鸽的态度下,市场依旧震荡下跌,表现出极度的信心缺失。经济工作会议整体没有太多超预期的内容,市场或许解读为,政策强度不够,明年经济增速超预期概率小。市场依旧受困于存量博弈的现状,北向不再是今年增量来源,两融资金在下半年为市场提供了相对可观的增量。

因此,我们判断大盘股没有预期,市场依旧会关注小盘股,热点炒作快速轮动风格依旧会维持一段时间,直到全球和国内宏观预期出现变化。

业内首创管理人策略超市,定制策略,为合适的资金找到合适的策略,再挑选或者定制匹配的产品。

以城投债、协议回购为固收打底,可转债、宏观对冲、量化策略、高收益城投、地产困境债、股票多头为‘+’,组合出多条产品线,为客户提供多层次、全方位的资产管理服务,是您身边可靠的“固收+”复合策略专家。

三大产品体系

(1)直销系列产品:管理人确定投资策略及各策略投资比例上限。

(2)代销定制产品:渠道及管理人共同确定投资策略及各策略投资比例上限。

(3)VIP定制产品:认购起点5000万,专属订制投资策略及各策略投资比例。

(策略组合可选:C(8,1)、C(8,2)、C(8,3)、C(8,4)、C(8,5)、C(8,6)、C(8,7)、C(8,8),即八种策略组合中择其一、择其二……以此类推)

合格个人和机构投资者、专业投资者 请联系

沈先生:19121746169

陶女士:13671724925

有志于“固收+”策略,且具有较强的学习能力,高度的责任心和团队合作精神的年轻人,如有意加入竹润投资团队,请发邮件到:

zhaopin@zhuruntouzi.com