竹润每周观察

城投领域观点

【城投债周度总结】

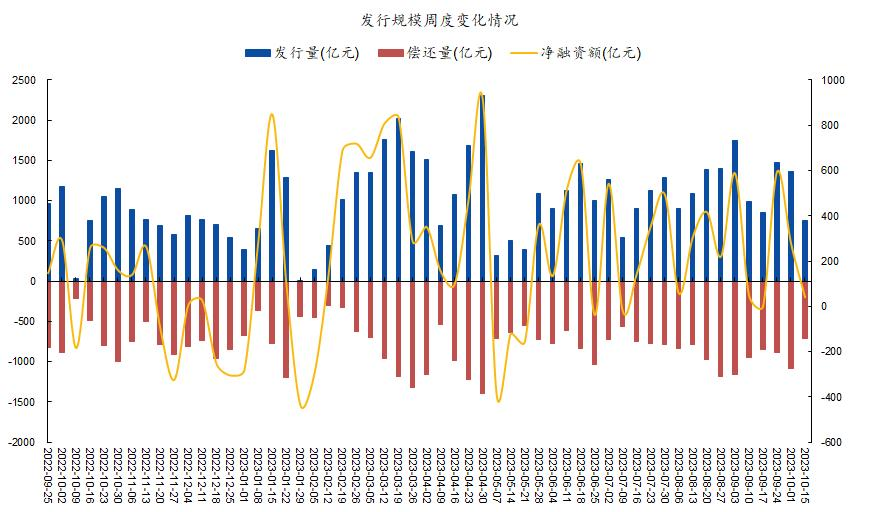

发行规模方面,节后第一周(2023.10.9-2023.10.15)的城投债发行量757.1亿元,规模环比减少44.34亿元,净融资40亿元。受新增发行规模大幅下降影响,上周城投债净融资环比减少237.53亿元。发行成本方面,上周城投债平均发行利率为3.74%,发行成本仍处于下行趋势,较节前一周下行35bp。

图1. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

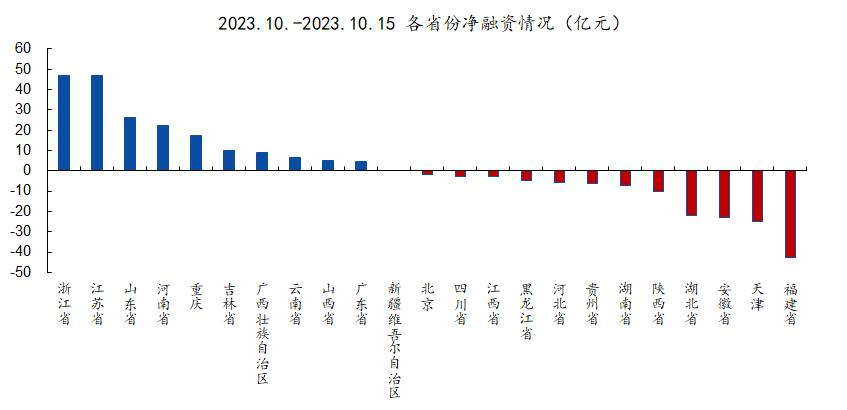

整体来看,上周各地区城投债发行量均有一定程度下滑,净融资表现分化;分地区看,上周一级城投债发行主要分布在江苏、浙江、山东等地区;净融资表现较为突出的地区主要集中在浙江、江苏、山东、河南等地区。

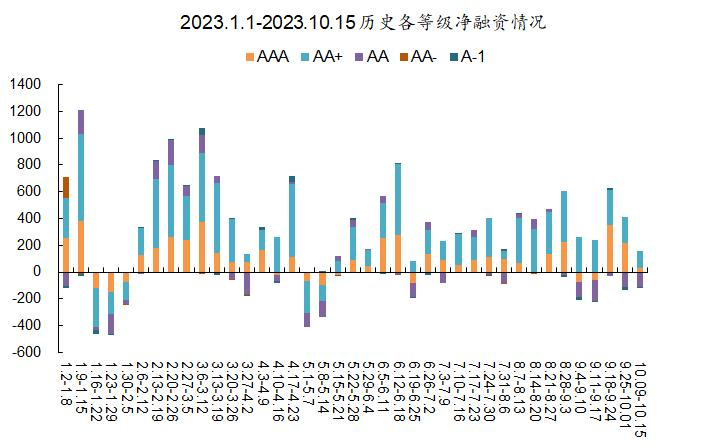

分等级来看,除AAA和AA+级外,上周各等级城投债净融资规模均为负,其中AA+级债券表现稳定,净融资规模125亿元;AA级债券发行量持续收紧,关注后续融资回暖情况。

图2. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

图3. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

【二级市场】

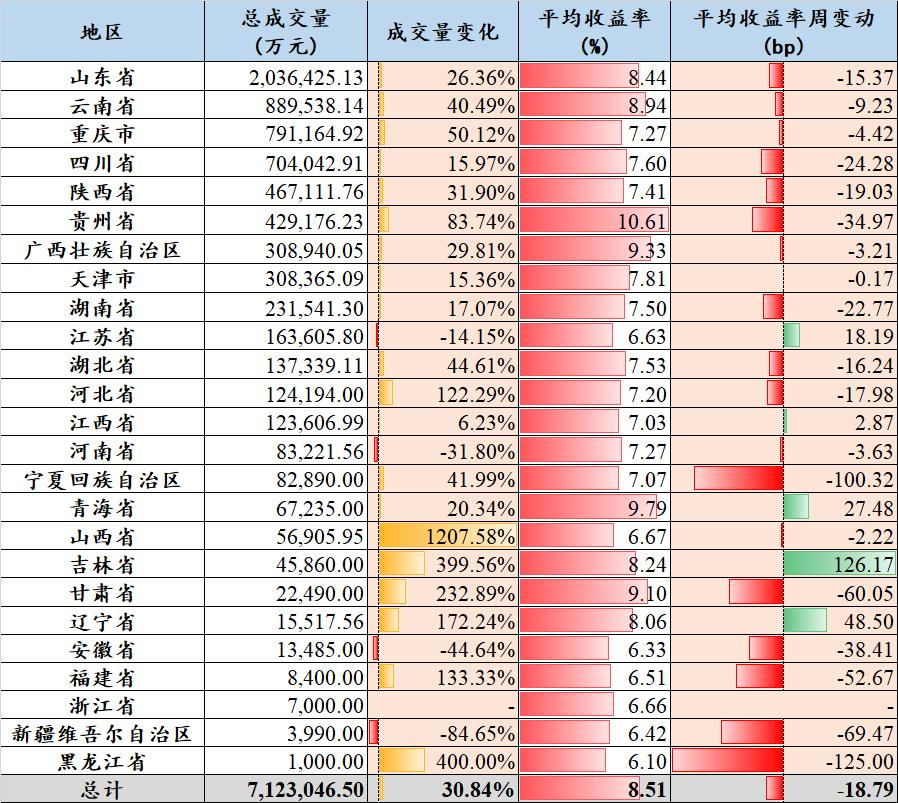

二级成交方面,上周高收益城投债市场成交总规模712.30亿元,由于上周基数较小,成交量较此前一周上涨30.84%,收益率整体下跌。

从成交的地区分布来看,主要集中在山东、云南、重庆和四川,总成交量均在70亿元以上。其中,山东地区成交量明显回升,达203.6亿元,占市场总成交量28.59%。河南、安徽等区域成交量出现明显下降,市场交易情绪减退。

从成交平均收益率来看,上周高收益城投债收益率普遍下跌,仅江苏、青海、吉林等区域收益率有一定上行;宁夏、安徽、黑龙江等区域收益率大幅下行。

图4.周度城投债高收益成交情况

▲ 来源:DM寰擎信息,竹润投资整理

【城投区域舆情】

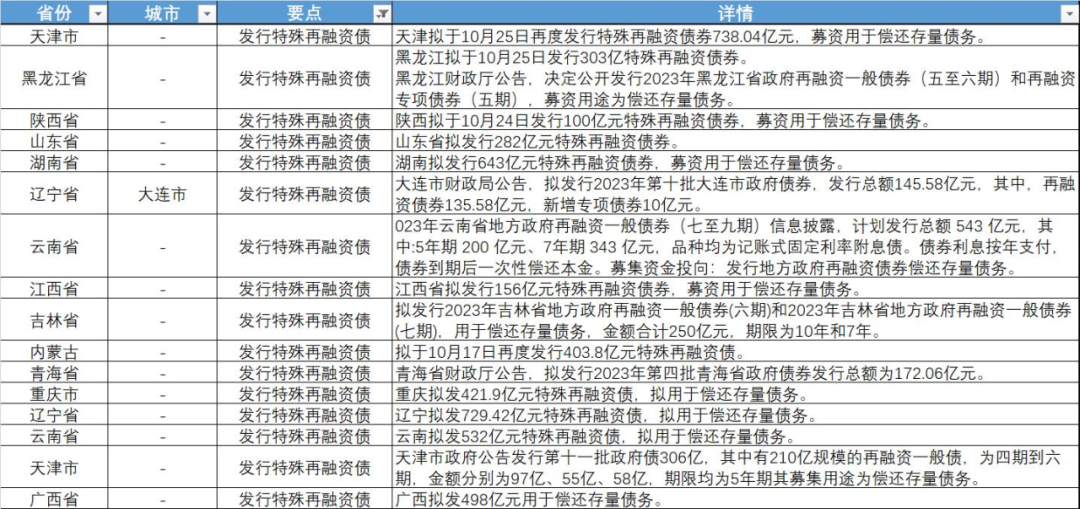

本周以来,特殊再融资债券持续发行,目前全国已经有19个省份公告发行特殊再融资债,涵盖内蒙古、广西、天津、云南、辽宁等,发行规模合计达8403亿元,其中内蒙古和云南的特殊再融资债发行规模均已破千亿。

本轮债务化解工作更倾向于盘活区域流动性,改善区域融资环境。特殊再融资债券化债能够有效缓解短期债务压力,但从长远角度来看,仍必须通过地方财政、体制机制改革等手段彻底抑制隐债新增。从当前已经发布的发行额度来看,有7个省市的发行额超过了2022年债务“限额-余额”的空间,对此可能是省市存在预算调整空间和中央进行额度再调剂,后续也将持续关注地方再融资债落地情况和债务限额调整的可能性。

图5.城投区域舆情

▲ 来源:公开信息,竹润投资整理

协议回购领域

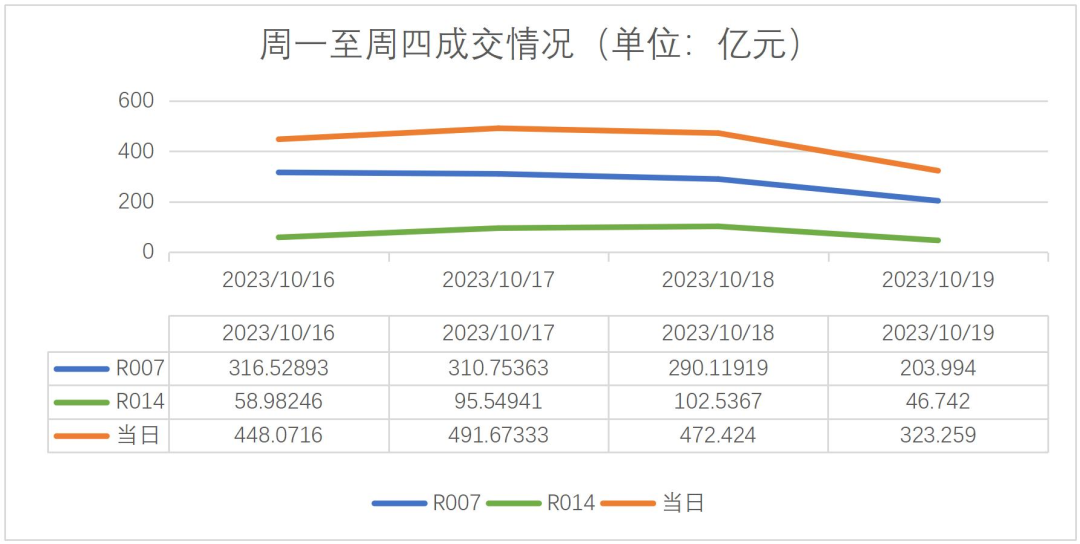

2023/10/19上交所协议回购当日成交金额323.259亿元,成交笔数3660笔。成交期限主要集中在1M内,7D和14D为成交最大的两个期限,成交笔数分别2148笔与538笔,成交金额分别为203.994亿元与46.742亿元,占当日总成交的63%与14%。利率结构上,隔夜到1M,加权平均利率上浮1.5790 %;成交量大的7D和14D,数据当天加权平均利率上浮0.6830%。

图6.2023/10/12上交所协议回购成交情况

▲ 来源:上证债券信息网

本周上交所协议回购成交活跃,7D和14D本周上交所协议回购成交活跃,7D和14D成为质押的主要期限。周一至周四,7D平均每日成交280.348亿元,14D平均每日成交75.952亿元,每日平均成交433.856亿元,较上周成交水平略微减少,但总体依旧活跃。在固收策略中,推荐配置质押式协议回购该投资品种。

图7.周一至周四7D、14D、21D及当日成交额

▲ 来源:上证债券信息网 竹润投资固收部整理

可转债观点

【上周转债操作回顾】

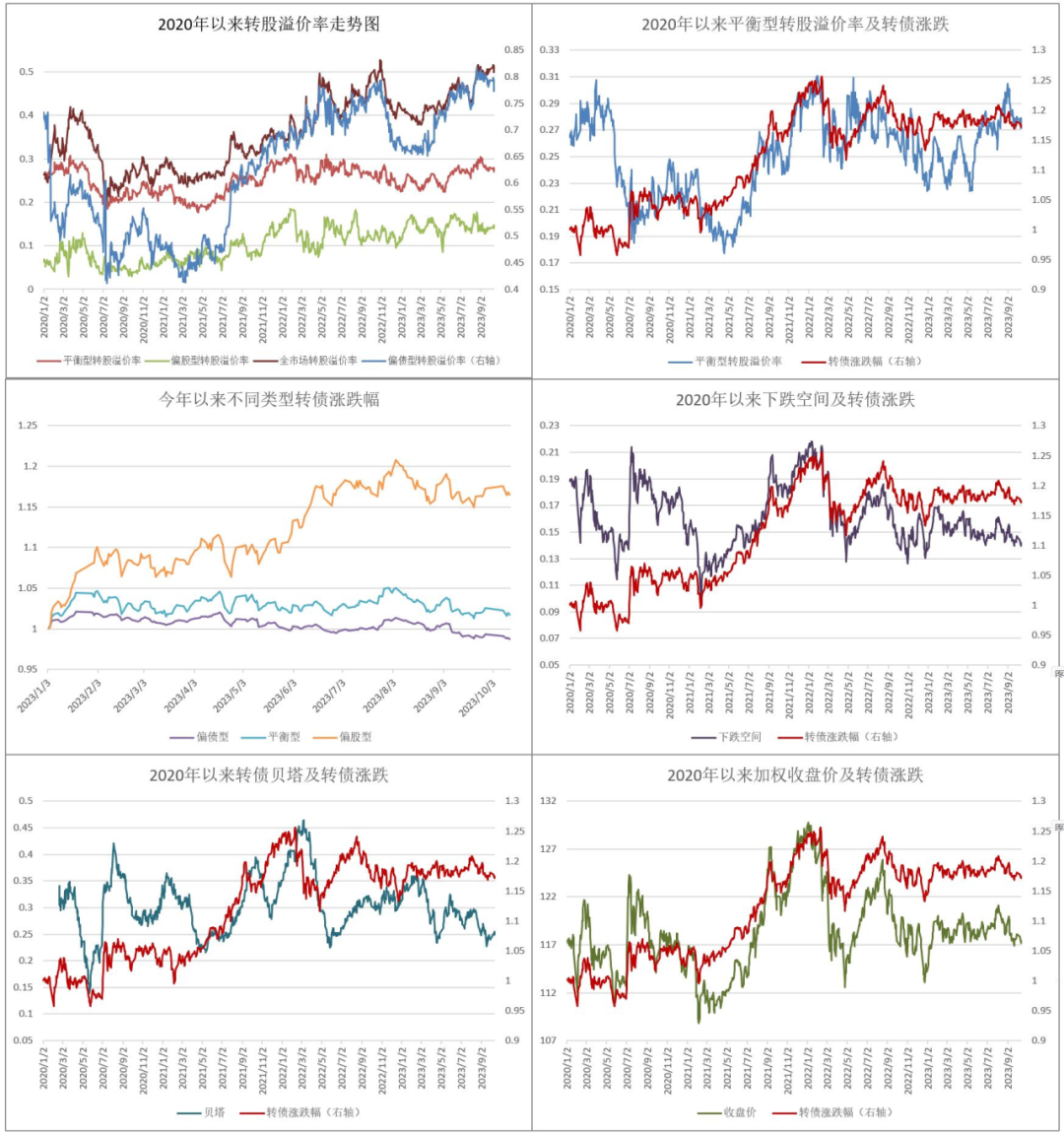

上周(2023.10.9-2023.10.13)是国庆假期后的第一周,国庆长假期间外盘涨跌不一,恒生指数假期收益率微微收红。但我们也并没有迎来10月的开门红,除了中证1000,几个主要指数均周度下跌,成交量较节前有所回升,稳定在7000亿以上。转债指数也没有抗住这一波下跌,表现较差,除了偏股型转债以外,其他类型转债均有一定程度的估值压缩。

图8.主要指数周涨跌幅

▲ 来源:Wind,竹润投资整理

面对当前的市场,我们除了信心不足,也确实找不到任何较为显著的理由来证明市场的表现。如果非要给股市这样的表现找一个理由的话只能说北向目前执意流出的行为一定程度上也影响了内资的判断。周中,四大行公告汇金增持其股份的公告又给了市场一丝希望,次日指数略微反弹。我们也知道历史上汇金增持并无法确定股市已经见底,于是这样的“救市”利好也仅仅持续了一天。面对市场对利好的无动于衷,大家也只能认为说目前确实底部区间,但谁也不愿意在这个底部区间增加筹码。主题炒作也仅仅落在华为产业链和减肥药上。

转债方面,节后连续下跌,基本抹除了九月底的反弹,目前转债又回到了相对底部的位置。从指标上来看,转债加权收盘价为116元左右,处于2022年以来10%分位数,同时转债的纯债溢价率也处于极低位置,整体来看转债赔率和性价比均有所提升。但战略上乐观的同时,也要注意战术上的防御,转债仍处于下跌趋势,短期可能还会震荡。市场隐含波动率虽然有所回落,但依旧处于中等偏上的位置,存在继续下降的风险。此外,平衡型转债的转股溢价率仍处于60%以上的分位数,偏债型转债到期收益率也有上行风险,相比之下偏股型转债性价比较高,但正股市场处于震荡磨底的状态,其转股溢价率有被动拉升的风险。

图9.可转债各指标一览

▲ 来源:Wind,竹润投资整理

展望四季度,10月中下旬上市公司三季报也将发布,如果半年报未能证实经济复苏的情况,那三季度报告也讲给出一个较为清晰的答案。先行的经济指标如PMI、社融等指标似乎也能够预示,三季度的上市公司业绩不会太差。一带一路会议也在10月召开,相关公司也可能会有所受益。同时,四季度也将是政府经济工作会议的时间点,我们也拭目以待国家在经济发展方向上的规划为市场找到进攻的方向。

操作上,维持中性仓位,均衡配置,主要依靠择券赚取阿尔法收益,期间会做一些行业轮动的操作,卖掉部分上涨行业加仓低估行业,而仓位上的择时机会依赖于正股市场的回暖,目前还需要继续跟踪观察。持仓结构方面,维持杠铃型策略(主要是偏债型和平衡型),重点配置平衡型转债,小幅减少偏债型转债,适当提升风险偏好换取上涨弹性。行业层间,鉴于经济边际有所好转,我们考虑配置一些顺周期行业的转债,期待跑出超额收益。

【新债点评】

章鼓转债、广泰转债、红墙转债以及中贝转债均于近期网申,发行规模均在10亿以下,章鼓转债及中贝转债近期转换价值高于面值。正股方面,山东章鼓系国内罗茨鼓风机行业龙头;威海广泰主营空港地面设备,2023年H1净利同比增速为负;红墙股份主营混凝土外加剂;中贝通信主要提供AI算力支持。估值方面,山东章鼓、威海广泰及红墙股份PE(TTM)均处于20-30倍之间,而中贝通信PE(TTM)为89倍。对比来看,中贝通信近三月年化波动率为88.38%,弹性相较于其他三者更好。

图10.新债申购

▲ 来源:Wind,竹润投资整理

权益市场观察

一、市场整体情况

主要股指情况

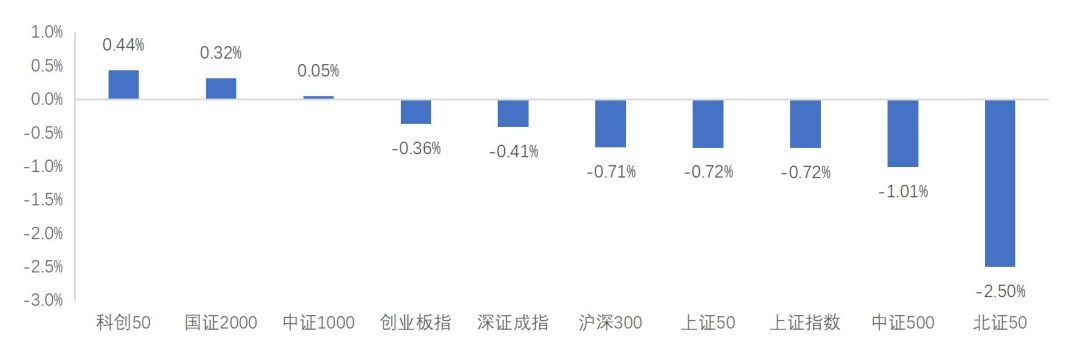

10月9日至10月13日期间市场涨跌情况:上证指数下跌0.72%,深证成指下跌0.41%,创业板指下跌0.36%,沪深300下跌0.71%,上证50下跌0.72%,科创50上涨0.44%,北证50下跌2.5%,具体情况见下图:

图11.主要指数情况

▲ 来源:ifind,竹润投资整理

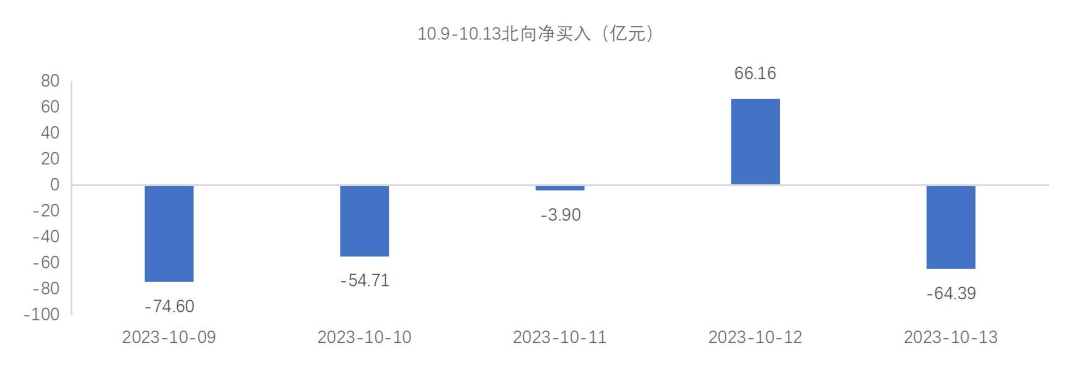

北向资金

10月9日至10月13日期间,北向资金合计净流出131亿,目前北向依旧维持大额净流出。从年初开始计算,截至10月13日,北向合计净流入900亿,春节以后至今北向净流出566亿。

图12.陆股通当日买入成交净额

▲ 来源:ifind,竹润投资整理

图13.陆股通当日买入成交净额

▲ 来源:ifind,竹润投资整理

融资融券余额

10月9日至10月13日期间,自从融资担保最低比例的政策从9月11日正式开始实行至今,两融余额仍在上升。新的融资比例政策理论上可以为市场提供3000亿增量,但考虑到当前的市场环境,融资余额不会过快上升,正因如此,这会是观察风险偏好的一个视角。截止10月13日,两融余额16230亿元,一周增加了320亿元。今年初,融资融券余额15451亿元,截止10月13日,增长779亿元。

图14.融资融券余额

▲ 来源:ifind,竹润投资整理

二、行业情况复盘

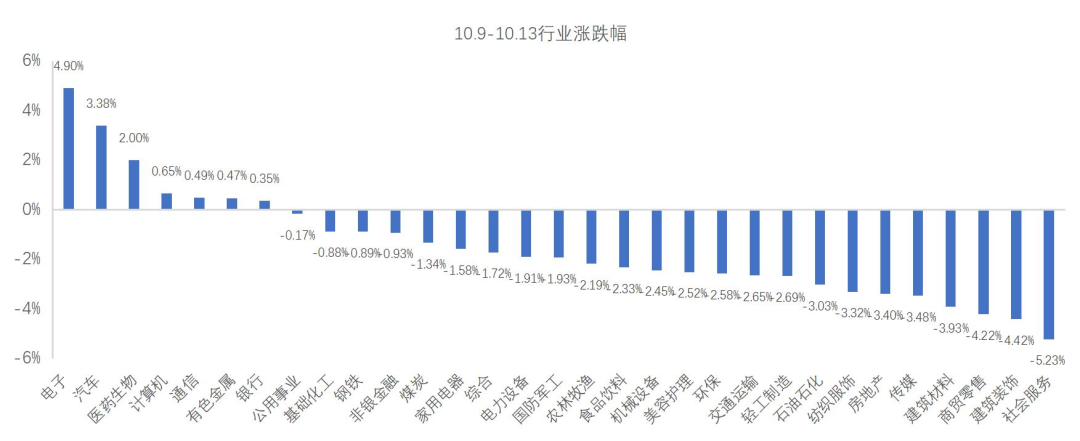

行业涨跌情况

10月9日至10月13期间,大部分行业下跌,上涨的行业主要有电子(4.90%)、汽车(3.38%)、医药生物(2.0%),跌幅最大的行业是商贸零售(4.22%)、建筑装饰(4.42%)、社会服务(5.23%)。

图15.本周行业涨跌幅

▲ 来源:ifind,竹润投资整理

三、事件

美国劳工统计局10月12日发布的数据显示,美国9月CPI同比增长3.7%,略高于3.6%的市场预期,前值为3.7%;环比增长0.4%,略高于0.3%的市场预期,前值为0.6%。核心CPI同比增长4.1%,与市场预期相同,前值为4.3%。

以色列同巴勒斯坦加沙地带武装组织爆发激烈冲突,造成双方大量人员伤亡。外交部发言人就巴以冲突升级答记者问表示,中方对当前巴以紧张局势加剧和暴力升级深表关切,呼吁有关各方保持冷静克制,立即停火,保护平民,防止局势进一步恶化。

10月9日下午,国家主席习近平在人民大会堂会见美国国会参议院多数党领袖舒默率领的美国国会参议院两党代表团。

9月末,广义货币(M2)余额289.67万亿元,同比增长10.3%,增速分别比上月末和上年同期低0.3个和1.8个百分点;狭义货币(M1)余额67.84万亿元,同比增长2.1%,增速分别比上月末和上年同期低0.1个和4.3个百分点。

农业银行、中国银行、建设银行和工商银行昨日先后公告,控股股东汇金公司增持本行A股股份,增持数量分别为3727万股、2489万股、1838万股和2761万股,并拟在未来6个月内(自本次增持之日起算)以自身名义继续在二级市场增持本行股份。

近日多地公布特殊再融资债券信息披露文件:10月6日,内蒙古公告称拟发行663.2亿元特殊再融资债券;10月7日,天津市公告称拟发行210亿元特殊再融资债券;10月9日,辽宁、重庆、云南、广西等地披露特殊再融资债券发行文件 ,特殊再融资债券拟发行金额分别为870.42亿元、421.9亿元、533亿元、498亿元。

韩国总统办公室当地时间10月9日通报,美国同意三星电子和SK海力士向其位于中国的工厂提供设备,无需其它许可。

据证监会消息,证监会调整优化融券相关制度,阶段性收紧融券和战略投资者配售股份出借。融券端,将融券保证金比例由不得低于50%上调至80%,对私募证券投资基金参与融券的保证金比例上调至100%,发挥制度的逆周期调节作用。

浙江国祥公告,发行人及主承销商决定暂停后续发行工作。上交所对此表示,将对浙江国祥开展一次专项核查。

四、观点:

10月9日至13日期间,市场整体震荡为主,下跌行业数量居多,每日成交额基本维持在8000亿上下。从行业涨跌幅情况来看,市场热钱主要还是聚焦在华为产业链和减肥药主题的炒作上,其他方向总体依旧是亏钱效应居多。虽然周四有汇金公司增持四大行的消息,但市场强度仍然一般,周五再次走弱。北向资金在仅在周四净流入66亿,但全周依旧净流出131亿。

联储多位官员发表鸽派言论,这种较为集中的表态,可以被理解为,很可能美联储内部已经形成观点,同时结合美元、美债、美股的相应表现,我们认为,作为外部最重要的因素,是在实质性好转,a股也可以减轻不少压力,但对停止加息的最终确认,仍然需要时间。

对于巴以冲突,建议保持关注,实际情况究竟演绎到何种程度难以知晓,因为从去年俄乌冲突之后国内相当多的投资者的判断错误,可以看出,其实国内投资者对俄罗斯的整体情况的判断根本就不对,充分说明大家对海外情况并不是真的了解,同时也无法获取能用于判断的信息,也就自然无法做出有效的预判和应对。就目前的规模和影响力而言,巴以冲突作为外部影响因素,暂时映射到a股的成分还相对有限。

上周公布的金融数据中,M1-M2差值依旧在-8.2%的水平,与前几个月相比几乎没有变化,但从PMI、社融等数据都能看到经济数据的确在好转,或许仍然需要一些耐心。接下来是三季报披露期,等三季报披露以后,根据业绩可以做出更清晰的判断,同时临近年底又是估值切换时间,所以业绩超预期的公司是需要重点关注的。当前时点建议平衡好自下而上和自上而下的思维,更多专注于个股甄选。市场目前仍在磨底筑底过程中,如果交易额无法有效持续的放大,那么市场只能维持一个弱势的状态也是一个客观现实。

竹润投资聚焦“固收+”多元复合策略,致力于通过灵活多元的大类资产配置,为客户争取绝对收益的同时,追求相对收益,持续带来“乐在其中”的投资体验。

业内首创管理人策略超市,定制策略,为合适的资金找到合适的策略,再挑选或者定制匹配的产品。

以城投债、协议回购为固收打底,可转债、宏观对冲、量化策略、高收益城投、地产困境债、股票多头为‘+’,组合出多条产品线,为客户提供多层次、全方位的资产管理服务,是您身边可靠的“固收+”复合策略专家。

三大产品体系

(1)直销系列产品:管理人确定投资策略及各策略投资比例上限。

(2)代销定制产品:渠道及管理人共同确定投资策略及各策略投资比例上限。

(3)VIP定制产品:认购起点5000万,专属订制投资策略及各策略投资比例。

(策略组合可选:C(8,1)、C(8,2)、C(8,3)、C(8,4)、C(8,5)、C(8,6)、C(8,7)、C(8,8),即八种策略组合中择其一、择其二……以此类推)

合格个人和机构投资者、专业投资者 请联系

沈先生:19121746169

陶女士:13671724925

有志于“固收+”策略,且具有较强的学习能力,高度的责任心和团队合作精神的年轻人,如有意加入竹润投资团队,请发邮件到:

zhaopin@zhuruntouzi.com