竹润每周观察

城投领域观点

【城投债周度总结】

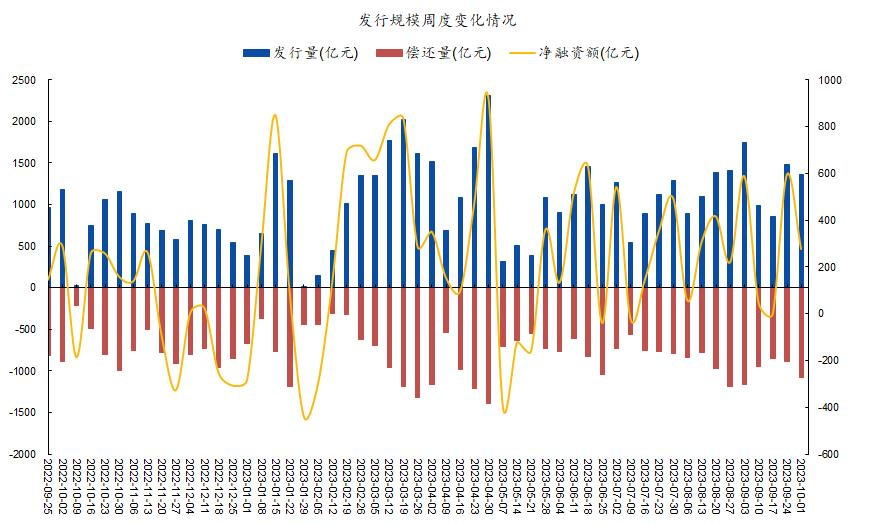

发行规模方面,节前最后一周(2023.9.25-2.23.9.28)城投债发行量1360.3亿元,规模环比减少115.7亿元,净融资277.6亿元。受到期偿还量较大影响,上周城投债净融资环比减少317.1亿元。发行成本方面,上周城投债平均发行利率为4.09%,发行成本有所回升,较此前一周上行14bp。

图1. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

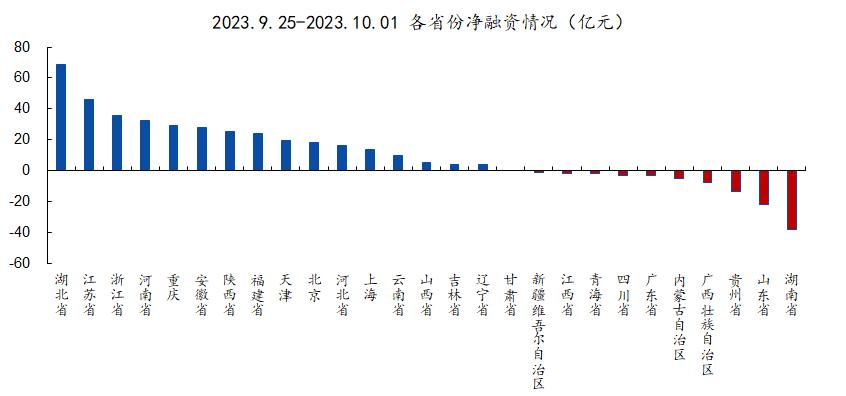

整体来看,上周各地区城投债发行量无明显变动,净融资表现分化;分地区看,上周一级城投债发行主要分布在江苏、浙江、湖北、天津等地区;净融资表现较为突出的地区主要集中在湖北、江苏、浙江、河南等地区。

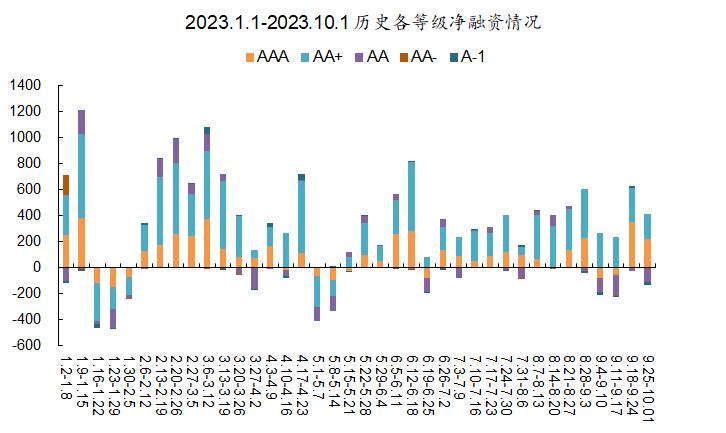

分等级来看,除AAA和AA+级外,上周各等级城投债净融资规模均为负,其中AAA 级债券净融资表现持续回暖,净融资规模218亿元,贡献率达78.7%。

图2. 发行规模周度变化情况 ▲ 来源:Wind,竹润投资整理

图3. 发行规模周度变化情况 ▲ 来源:Wind,竹润投资整理

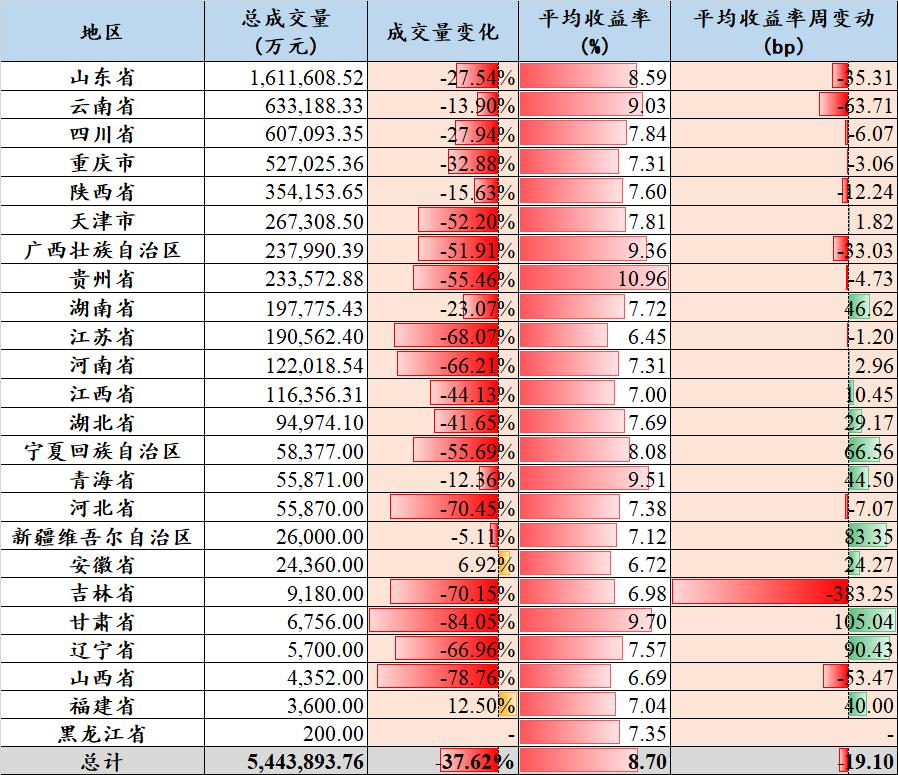

【二级市场】 二级成交方面,上周高收益城投债市场成交总规模544.39亿元,由于节假日影响,上周仅四个工作日,较此前一周减少37.62%,收益率表现涨跌不一。

从成交的地区分布来看,主要集中在山东、云南、四川和重庆,总成交量均在50亿元以上。其中,山东地区成交量最大,达161.16亿元,占市场总成交量29.60%。甘肃、山西、河北等区域成交量出现明显下降,市场交易情绪减退。

从成交平均收益率来看,上周高收益城投债收益率涨跌不一,湖南、湖北、宁夏等区域收益率明显上行;山东、云南、吉林等区域收益率下行。

图4.周度城投债高收益成交情况 ▲ 来源:DM寰擎信息,竹润投资整理

【城投区域舆情】 在“一揽子化债方案”逐步落地的背景下,上周各地方政府仍在持续开展各项化债工作,有效化解区域债务问题。

近期市场高度关注新一轮特殊再融资债的开展,内蒙古率先打响第一枪,为地方债务问题注入一支强心剂。内蒙古于9月26日披露拟发行663.2亿元特殊再融资债,募集资金全部用于偿还2018年之前认定的政府负有偿还责任的拖欠企业账款。从发债额度和地方债务限额-余额之间的空间可以看出中央进行了回收再分配的协调工作,预计中央在兼顾地方发展及债务压力的情况下,对全国各地区的债务进行统筹调配,预计后续其他省份也将陆续开始发行特殊再融资债。

特殊再融资债开始发行,是“一揽子化债方案”的明确落地,在主要政策全面落地过程中,城投债市场情绪仍会维持不错的状态。在政策明确转向前,信用风险可控的大前提没有发生变化。策略上,短久期下沉策略仍然有效,有明确政策支撑落地的地区,安全边际更高。

图5.城投区域舆情 ▲ 来源:公开信息,竹润投资整理

协议回购领域 2023/10/12上交所协议回购当日成交金额430.852亿元,成交笔数4597笔。成交期限主要集中在1M内,7D和14D为成交最大的两个期限,成交笔数分别2059笔与1397笔,成交金额分别为220.288亿元与124.272亿元,占当日总成交的51%与29%。利率结构上,隔夜到1M,加权平均利率上浮0.8270 %;成交量大的7D和14D,数据当天加权平均利率上浮0.9720 %。

图6.2023/10/12上交所协议回购成交情况 ▲ 来源:上证债券信息网

本周上交所协议回购成交活跃,7D和14D成为质押的主要期限。周一至周四,7D平均每日成交266.906亿元,14D平均每日成交113.487亿元,每日平均成交462.449亿元。在固收策略中,推荐配置质押式协议回购该投资品种。

图7.周一至周四7D、14D、21D及当日成交额 ▲ 来源:上证债券信息网 竹润投资固收部整理

可转债观点 【上周转债操作回顾】 上周(2023.9.25-2023.9.28)是节前最后一周,根据以往的经验,长假之前往往市场都会比较平淡,这次也不例外。节前A股市场交投一般,成交量维持在7000亿左右,按当前的市场环境,算是勉强及格。除科创板外,其他板块均告收跌。北向资金依旧呈现净卖出,整个9月北向资金流出超370亿,几乎每天都在流出,动作十分坚决,即便当前汇率短期已经企稳。但全年来看,今年北向资金仍为净买入。相比之下,转债表现尚可,略微跑赢中证1000。

图8.主要指数周涨跌幅 ▲ 来源:Wind,竹润投资整理

8月的经济数据已经暗示一定程度的边际好转,鉴于全球的需求均呈现一定程度的萎缩,经济情况可能还需要进一步验证,目前对股市影响可能没有很大。但美债收益率的情况可能会是主要矛盾,9月以来10年美债收益率一路高涨至4.6%附近,即便9月美联储没有进行加息,但通胀和就业数据仍旧火热,给美联储足够多的加息的信心,于此同时,沙特等国家自愿减产原油推动油价再次突破90美元/桶,油价高企无疑又给美国的通胀水平火上浇油。预期降息时间的一再推迟也预示“higher and longer”的美债利率水平。

从行业的表现来看,上周表现较好的行业为医药生物、机械设备、电力设备等,而顺周期行业继续回调,非银金融、房地产、有色金属跌幅靠前。医药生物板块受到减肥药催化继续上涨,创新药、CXO都有不错的表现。最近医药行业表现强劲主要也是医疗反腐引发的冲击的修复,整体逻辑并没有发生改变,但整个板块已经回调了近两年,许多公司已经相当便宜,深入挖掘或能带来一些超额收益。

转债层面,近期平衡型转债估值有小幅压缩,溢价率的回调也暗示市场相对更加健康,机会更大。进入四季度,去年年底的估值冲击仍然历历在目,但当前市场的环境和去年仍稍有不同,去年估值的冲击来自于解封后的乐观预期使得国债收益率短期大幅上行,而今年就目前来看,市场对于经济复苏的预期更加理性,利率的变动可能更会趋于平缓,这也降低了短期冲击的可能性。配置层面,我们依然主要选择均衡配置低价转债,作为底部搏反弹的底仓,同时,我们会偏向更有机会的半导体、通信等行业的转债,半导体的周期反转是较强的逻辑,而通信收益率华为产业链的复苏,两者结合或可能产生较好的收益。

权益市场观察 一、市场整体情况 主要股指情况 9月29日至10月8日期间外围市场涨跌情况:恒生指数上涨0.65%,标普500上涨0.20%,纳斯达克综指上涨1.74%,道琼斯工业指数下跌0.77%,具体情况见下图:

图9.可转债各指标一览 ▲ 来源:ifind,竹润投资整理

二、事件 10月6日周五,美国劳工统计局公布数据显示,美国9月非农就业人口增加33.6万人,为今年年初以来的最大增幅,远超预期的17万人,8月初值为18.7万人。此前两个月的就业数据也出现了大幅向上修正:8月份的新增人数上修4万,达到22.7万人;7月份的新增人数从15.7万人大幅上修到23.6万人。美国9月失业率3.8%,高于预期的3.7%,与8月前值3.8%持平。

美国国会众议院10月3日投票通过了一项撤换共和党籍众议长麦卡锡的决议。麦卡锡成为了美国历史上首位被投票罢免的在任众议院议长。

针对7日爆发的新一轮巴以冲突,以色列总理内塔尼亚胡当天宣布,以色列进入“战争状态”。

行情数据显示,外盘WTI原油期货在国庆期间成为跌幅最大的品种,单边跌幅超10%。

9月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.5个百分点,重返扩张区间中指研究院数据统计,2023年国庆假期期间,35个代表城市日均成交面积,相较于2022年及2019年的国庆假期,分别下降17%、24%。

经文化和旅游部数据中心测算,假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。

中国恒大集团星期四(9月28日)晚间在香港交易所发布公告称,接到有关部门消息,公司执行董事及董事会主席许家印因涉嫌违法犯罪,已被依法采取强制措施。

三、观点: 节假日期间,海外市场有所波折,过程并不像指数结果看上去那么波澜不惊。美国9月非农数据公布以后,美联储加息预期有所升温,10年国债和30年国债收益率都达到2007年以来最高水平,分别为4.88%和5.04%。美国就业市场的数据表现令人惊讶,经济韧性仍强,所以目前来看,利率仍将维持高位较长时间,后续关注美国9月cpi。

国内9月制造业PMI为50.2%,继续维持之前文章提及的多月环比回暖的过程,并且进入扩张区间,根据统计局发布数据,产需结构持续改善是拉动PMI持续回升的核心因素。新订单指数50.5%,比上月上升0.3个百分点,生产指数52.7%,比上月上升0.8个百分点,表明制造业生产扩张步伐有所加快。因此,伴随经济政策稳步推进,内生动力仍在积累,市场也正从一致性较强的悲观预期开始演变为分歧状态。随着大力度的地产政策在8月底不断松绑,9月房市成交量环比有较明显改善,但国庆期间的35城日均成交面积相比2022年及2019年同期,分别下降17%、24%,可见地产目前依旧较为疲软,并且一线、强弱二线、三线及以下城市出现较大的结构分化。当前的乐观观点是,制造业越来越多数据在改善,地产依旧拖累,但经济并没有继续恶化,所以是整体经济在改善;悲观观点则是,地产的出清以及对经济影响还没完全释放。目前市场存在分歧,只能继续观察后续的数据变化,在此期间,市场仍将处于一个磨底阶段。

国庆前一周,市场聚焦华为汽车链,假期期间问界新m7销量超预期,但实际情况是新车销售有3万的优惠,促销活动本身会透支一部分购买需求,后续数据仍值得跟踪,但短期行情参与难度较大。

竹润投资聚焦“固收+”多元复合策略,致力于通过灵活多元的大类资产配置,为客户争取绝对收益的同时,追求相对收益,持续带来“乐在其中”的投资体验。

业内首创管理人策略超市,定制策略,为合适的资金找到合适的策略,再挑选或者定制匹配的产品。

以城投债、协议回购为固收打底,可转债、宏观对冲、量化策略、高收益城投、地产困境债、股票多头为‘+’,组合出多条产品线,为客户提供多层次、全方位的资产管理服务,是您身边可靠的“固收+”复合策略专家。

三大产品体系

(1)直销系列产品:管理人确定投资策略及各策略投资比例上限。

(2)代销定制产品:渠道及管理人共同确定投资策略及各策略投资比例上限。

(3)VIP定制产品:认购起点5000万,专属订制投资策略及各策略投资比例。

(策略组合可选:C(8,1)、C(8,2)、C(8,3)、C(8,4)、C(8,5)、C(8,6)、C(8,7)、C(8,8),即八种策略组合中择其一、择其二……以此类推)

合格个人和机构投资者、专业投资者 请联系

沈先生:19121746169

陶女士:13671724925

有志于“固收+”策略,且具有较强的学习能力,高度的责任心和团队合作精神的年轻人,如有意加入竹润投资团队,请发邮件到:

zhaopin@zhuruntouzi.com