竹润每周观察

城投领域观点

【城投债周度总结】

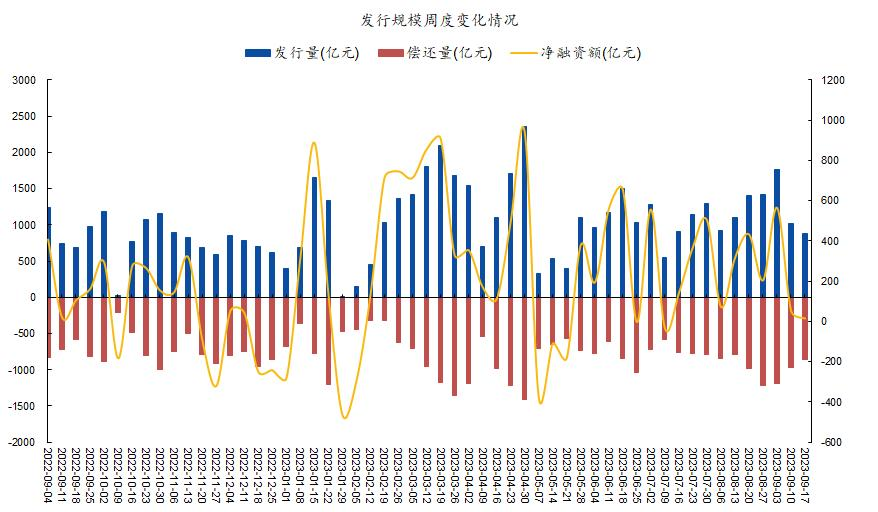

发行规模方面,上周城投债发行量879.9亿元,规模环比减少135.3亿元,净融资14.4亿元。受上周发行量减少影响,城投债净融资环比减少38亿元。发行成本方面,上周城投债平均发行利率为4.11%,发行成本持续回升,较此前一周上行3bp。

图1. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

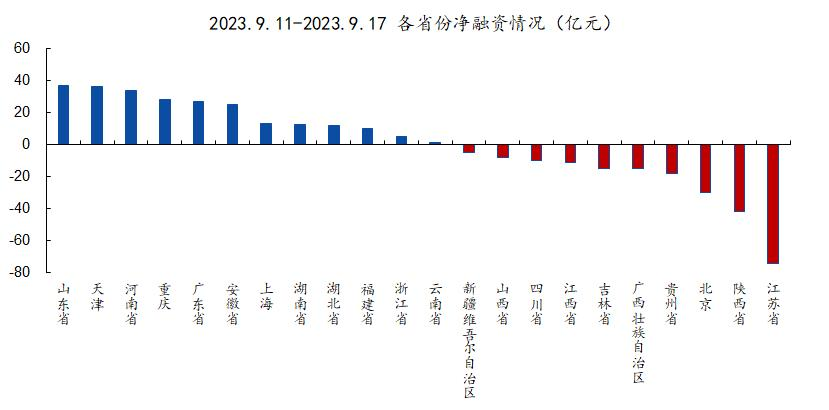

整体来看,上周大部分地区城投债发行量环比下降,净融资表现分化;分地区看,上周一级城投债发行主要分布在江苏、天津、浙江、山东等地区;净融资表现较为突出的地区主要集中在山东、天津、河南、重庆等地区。

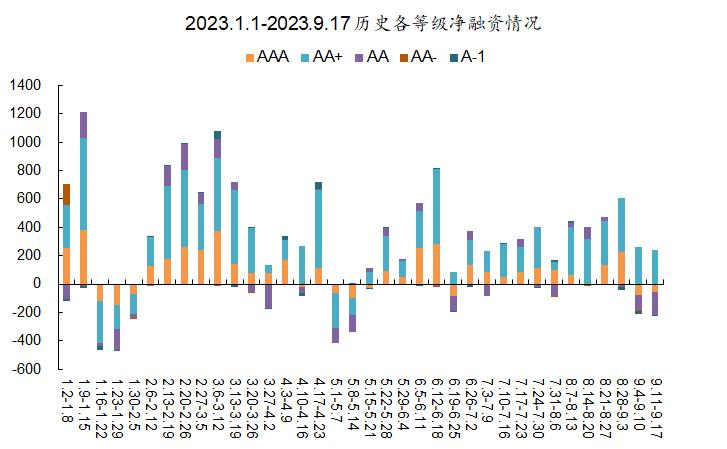

分等级来看,除AA+级外,上周各等级城投债净融资规模均为负,其中 AA+ 级债券净融资规模达238亿元。

图2. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

图3. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

【二级市场】

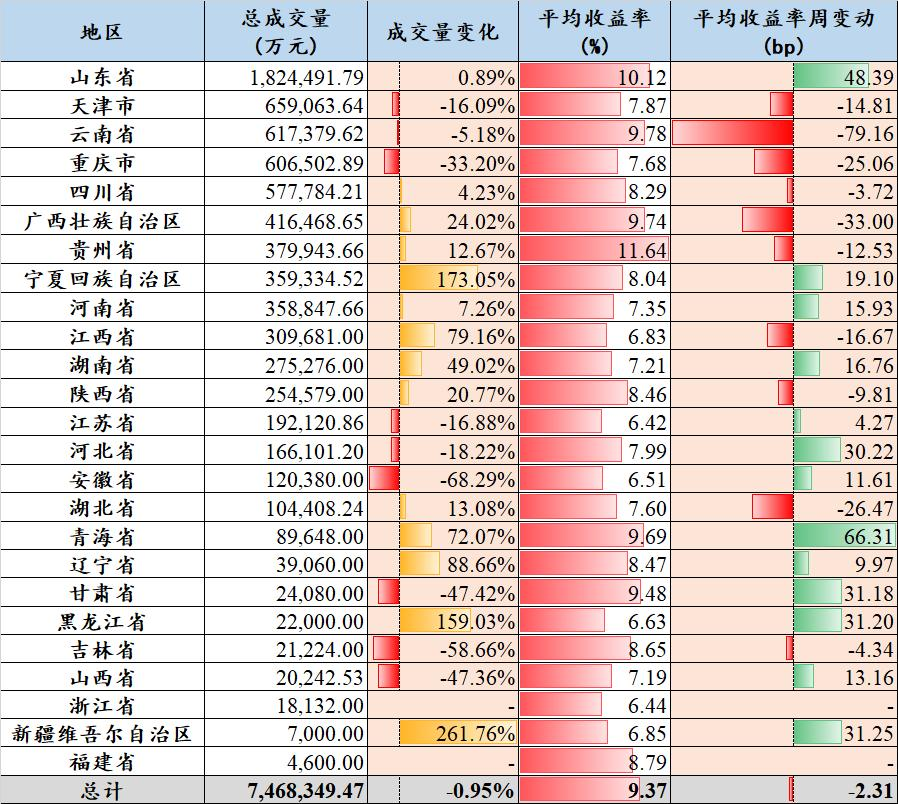

二级成交方面,上周高收益城投债市场成交总规模746.83亿元,较此前一周减少0.95%,收益率表现整体小幅下行。

从成交的地区分布来看,主要集中在山东、天津、云南、重庆,总成交量均在60亿元以上。其中,山东和天津地区成交量最大,分别达到182.45亿元和65.91亿元,占市场总成交量24.43%和8.82%。宁夏、江西、湖南等区域成交量出现明显上升;天津、重庆、安徽等区域交易情绪减退。

从成交平均收益率来看,上周高收益城投债整体收益率小幅下行,山东、青海等区域收益率明显上行;天津、云南、重庆等区域收益率下行。

图4.周度城投债高收益成交情况

▲ 来源:DM寰擎信息,竹润投资整理

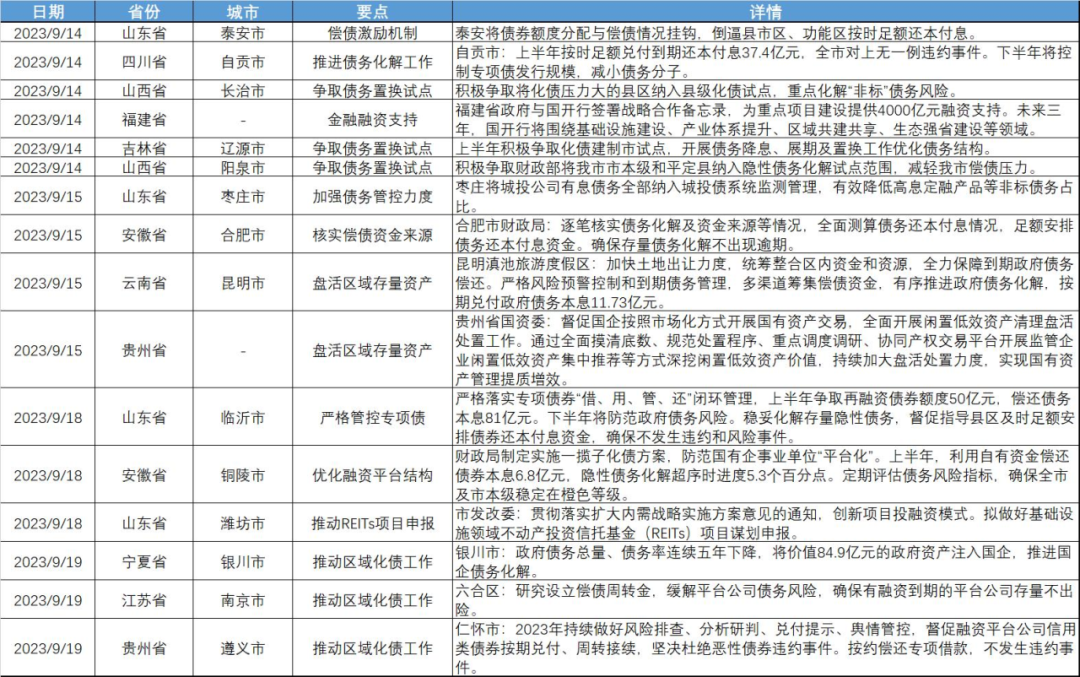

【城投区域舆情】

本周内,长治、辽源、阳泉等地方政府积极争取将市本级和化债压力大的县区纳入县级化债试点,开展债务降息、展期置换等工作优化债务结构,减轻区域偿债压力。

昆明、贵阳、潍坊等地方政府统筹整合区域内资金和资源,全面开展闲置低效资产清理盘活处置工作,挖掘闲置低效资产价值,持续加大盘活处置力度,多渠道筹集偿债资金。潍坊市发改委推行创新项目融资模式,目前正积极申报REITs储备项目。

自贡、银川、合肥等地方政府总结上半年化债工作进展,做到政府债务总量、债务率“双降”的优秀成绩,下半年将继续控制专项债发行规模、将政府资产注入国企,推动区域债务化解,确保存量债务化解不出现逾期。

图5.城投区域舆情

▲ 来源:公开信息,竹润投资整理

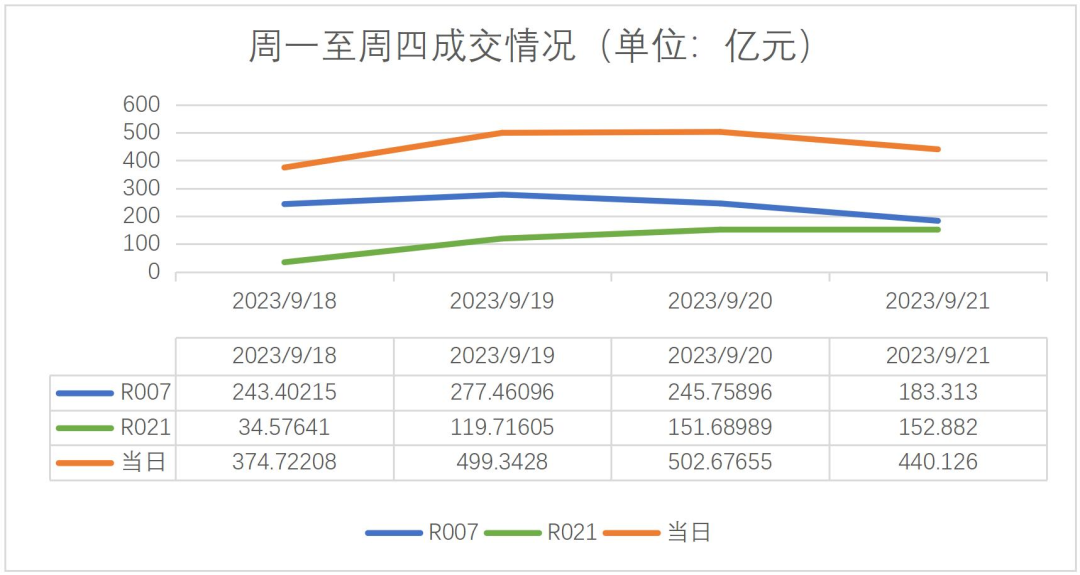

协议回购领域

2023/09/21上交所协议回购当日成交金额440.126亿元,成交笔数4722。成交期限主要集中在1M内,7D和21D为成交最大的两个期限,成交笔数分别1463笔与1914笔,成交金额分别为183.313亿元与152.882亿元,占当日总成交的42%与35%。利率结构上,隔夜到1M,加权平均利率上浮1.5380%;成交量大的7D和21D,加权平均利率上浮0.9070%。

图6.2023/09/21上交所协议回购成交情况

▲ 来源:上证债券信息网

本周上交所协议回购成交活跃,由于国庆假期的原因,7D和21D成为质押的主要期限。周一至周四,7D平均每日成交237.483亿元,21D平均每日成交114.716亿元,每日平均成交454.216亿元。本周成交量水平较上周有着明显的增长,很大原因在于机构为跨季流动性准备资金。在固收策略中,依旧推荐配置质押式协议回购该投资品种。

图7.周一至周四7D、14D、21D及当日成交额

▲ 来源:上证债券信息网 竹润投资固收部整理

可转债观点

【上周转债操作回顾】

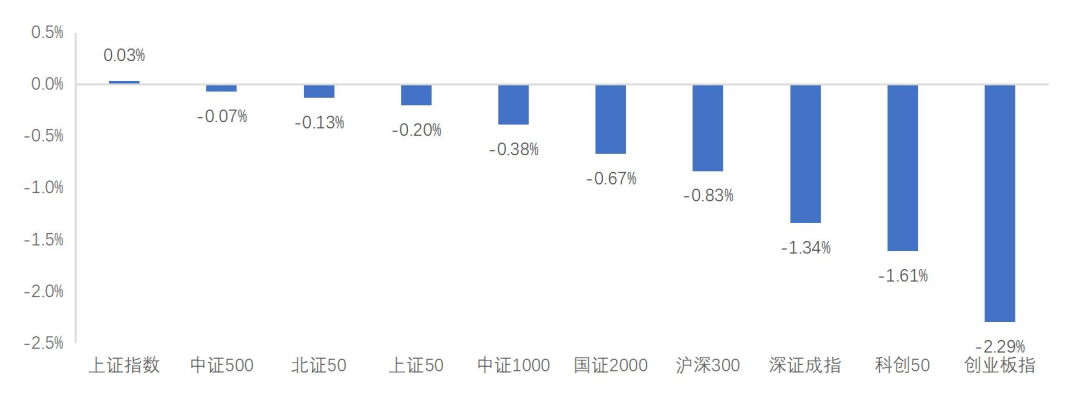

上周(2023.9.11-2023.9.15)权益市场继续延续周一即最高点的走势,反弹一天,回调四天。随着成交量的继续萎缩,印花税减半的利好已经逐步消退,市场重新回到了之前的节奏。上证指数略微收红,其余重要指数均为下跌。转债指数表现较为一般,和中证1000指数相当。创业板指数受电力设备影响跌幅较大,权重股宁德时代(300750.SZ)周度跌幅6.81%。

图8.主要指数周涨跌幅

▲ 来源:Wind,竹润投资整理

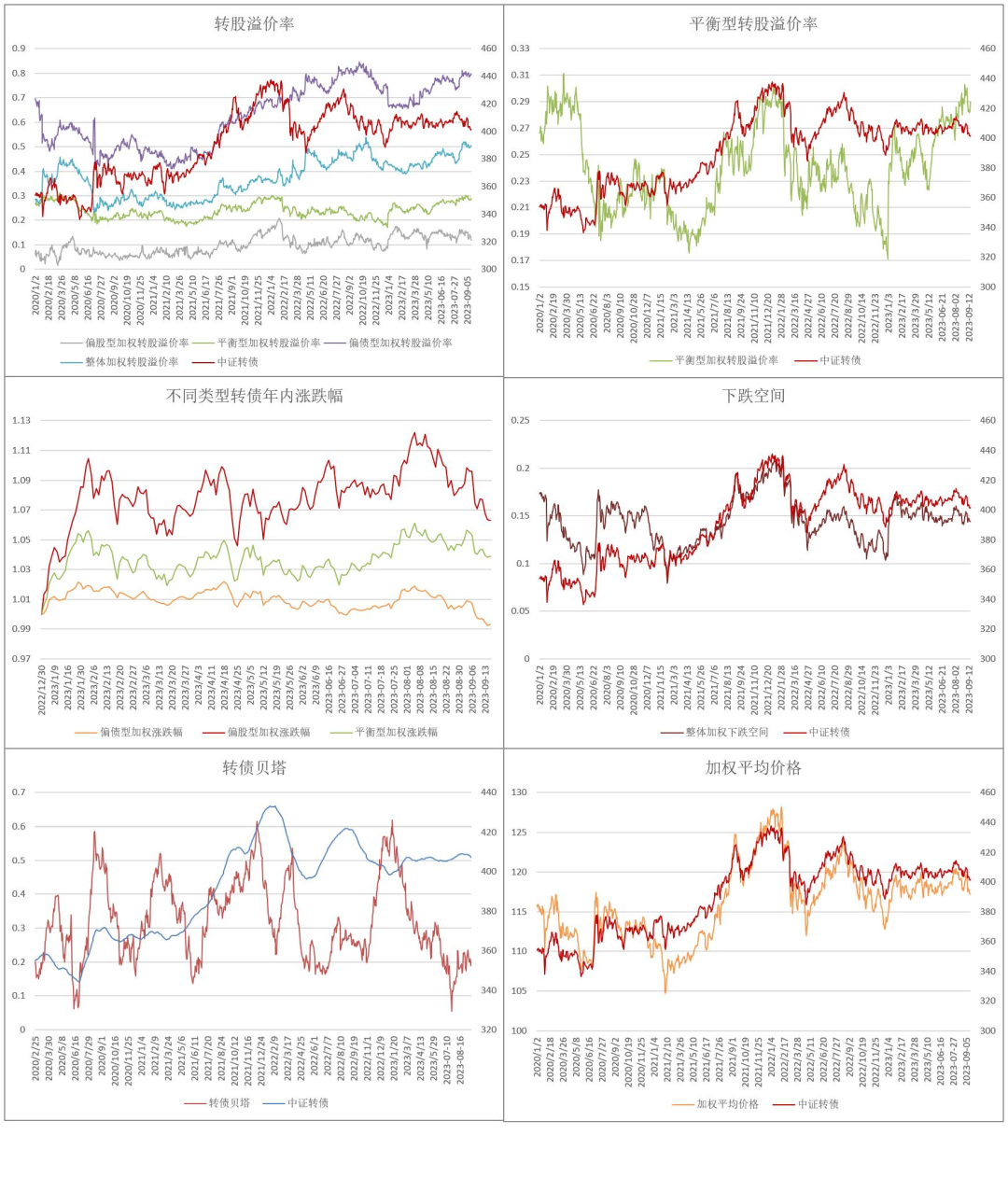

具体看转债的表现,最近偏债型转债溢价率压缩幅度相对更大,主要原因还是长期国债收益率的上行,冲击债底所致,叠加部分理财产品赎回导致偏债型转债最近表现不佳。同时由于A股最近的疲软表现,偏股型转债价格回调幅度偏大。平衡型转债相对来说最近几周表现相对更好一些,虽然转股溢价率仍在高位,但经历过短期理财产品赎回冲击后,表现仍然稳健。

图9.可转债各指标一览

▲ 来源:Wind,竹润投资整理

之前我们说过,未来股市走势内外两个因素都会有较大影响,过去一周,我们看到国内工业增加值、固定资产投资、社会消费品零售总量等数据都有边际好转,超越预期,这显示出经济可能已经有一些相对乐观的变化。不仅如此,央行在9月15日宣布降准,可见货币层面对于促进经济复苏还是有一些动作。与此同时,外部数据却没有那么好,美国上周公布了CPI和PPI的数据均高于预期,基于国际油价不断攀升的背景,未来通胀数据可能不会迅速好转,这也给美国进一步加息留下了充足的理由,美国高息环境持续的时间可能会更长。

“A股好,转债才能好”。在当前这个估值水平,我们也不能寄希望于转债能够有多么出众的表现。我们认为,短期来看,如何搞活流动性是一个较为棘手的课题,在不断缩量的环境下,A股应该不会有太大起色,至于未来如何还需后续经济数据支持,把市场对于复苏的预期重新燃起,让大家重拾信心。

总之,祝福大A。

【新债点评】

宇邦转债9月19日网上申购,发行规模5亿,评级A+。正股宇邦新材所属板块是有色金属,主营业务是光伏焊带,是国内主要供应商之一,具有较高的品牌知名度和市场占有率。公司2023年半年报显示的营业总收入为12.91亿元,同比增长33.11%。扣非归母净利润为0.70亿元,同比增长41.27%。近期转股价值约为97.92元,略低于面值,近一年年化波动率63.60%,弹性较大,建议积极关注。

权益市场观察

一、市场整体情况

主要股指情况

9月11日至9月15日期间市场涨跌情况:上证指数上涨0.03%,深证成指下跌1.34%,创业板指下跌2.29%,沪深300下跌0.83%,上证50下跌0.20%,科创50下跌1.61%,北证50下跌0.13%,具体情况见下图:

图10.可转债各指标一览

▲ 来源:Wind,竹润投资整理

估值分位数

截至9月15日,各大指数在过往10年的估值分位:上证指数(38.6%),深证成指(23.0%),创业板指(2.3%),沪深300(24.3%),上证50(53.7%),科创50(3.6%),北证50(34.3%),中证500(27.0%),中证1000(42.7%),周内大部分主要指数均下跌。

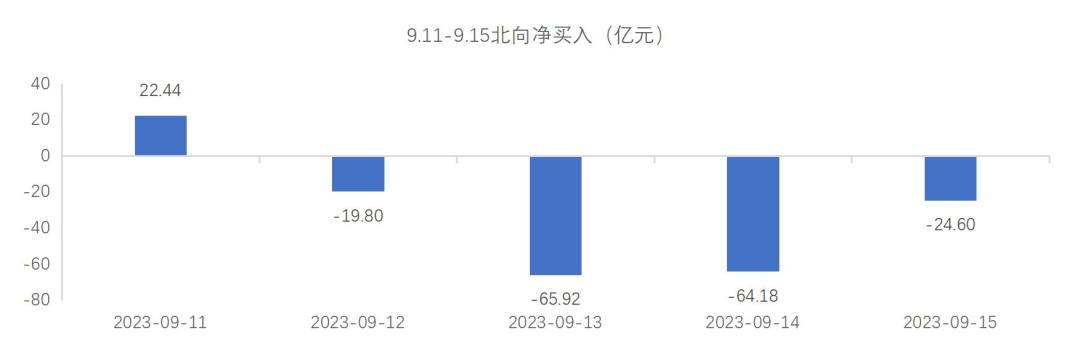

北向资金

9月11日至9月15日期间,北向资金合计净流出152亿,本周流出额度再度加大。截至9月15日,过去六周合计净流出1125亿,年初至今北向净流入1206亿。

图11.陆股通当日买入成交净额

▲ 来源:Wind,竹润投资整理

图12.陆股通当日买入成交净额

▲ 来源:Wind,竹润投资整理

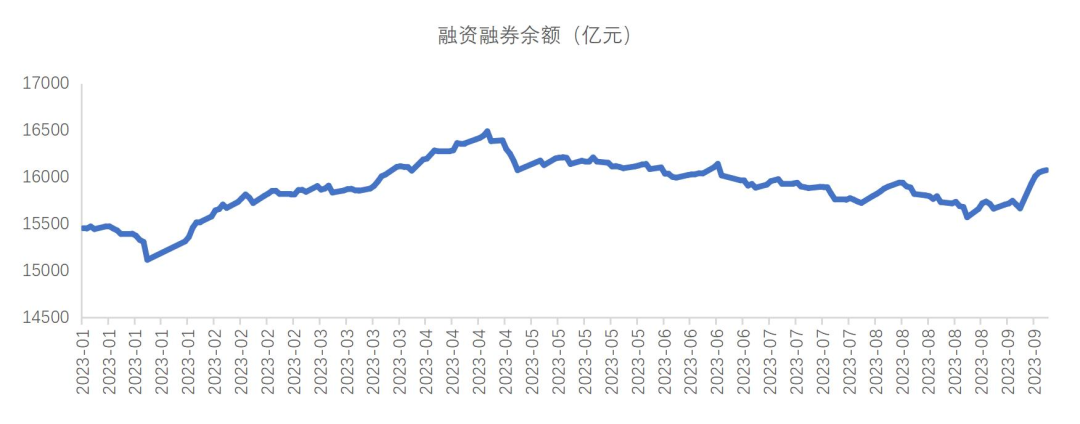

融资融券余额

9月11日至9月15日期间,由于融资担保最低比例的政策从9月11日正式开始实行,所以期间两融余额有较为明显的上升,截止9月15日,两融余额16072亿元,一周增加了410亿元。今年初,融资融券余额15451亿元,截止9月15日,增长620亿元。

图13.融资融券余额

▲ 来源:Wind,竹润投资整理

二、行业情况复盘

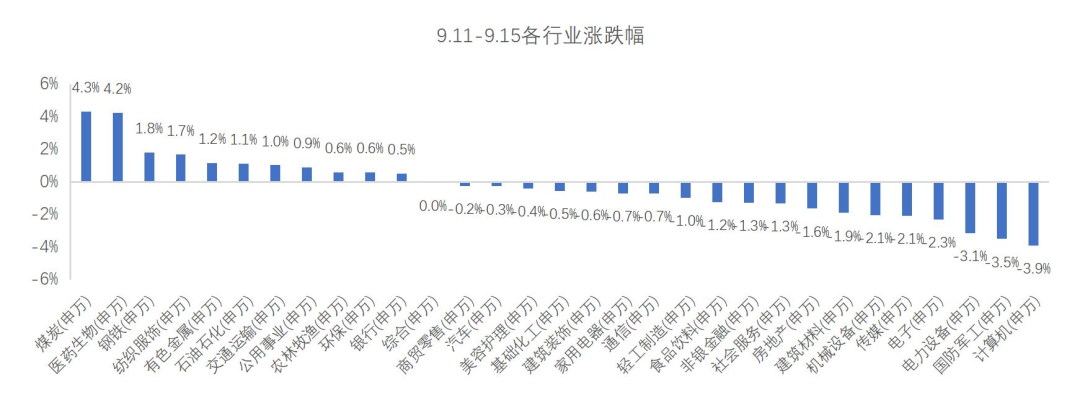

行业涨跌情况

9月11日至9月15日期间,下跌行业居多,上涨的行业主要有国防军工(4.30%)、煤炭(2.25%)、石油石化(1.87%)、电子行业(1.23%),跌幅最大的行业是医药生物(2.29%)、美容护理(2.46%)、电力设备(3.16%)、传媒(6.59%)。

图14.本周行业涨跌幅

▲ 来源:Wind,竹润投资整理

图15.本周行业超额收益

▲ 来源:Wind,竹润投资整理

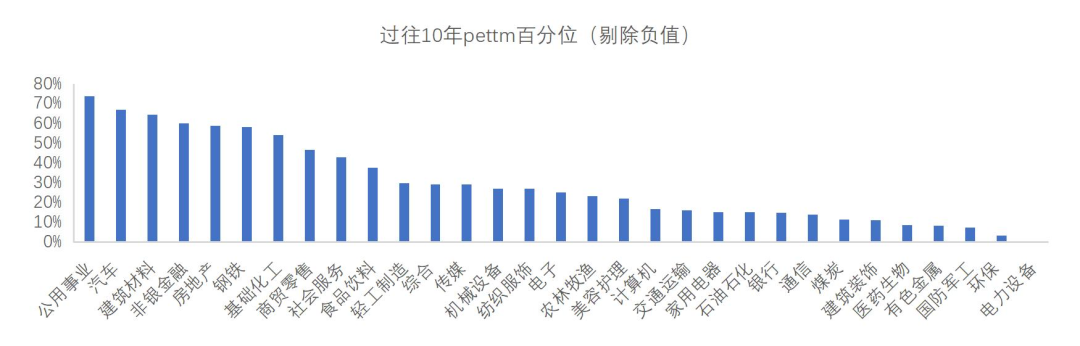

估值

从各个行业的PE-ttm分位数(剔除负值)来看,公用事业(PE分位数:74%)是最高的,第二和第三位的是汽车(PE分位数:67%)和建筑材料(PE分位数:65%);估值分位靠后的行业分别是国防军工(PE分位数:7.33%)、环保(PE分位数:3.24%)、电力设备(PE分位数:0%);煤炭(PE分位数:11.4%)依旧延续上涨趋势,并且是统计期间涨幅第一的板块,而电力设备在统计期间依旧在跌幅前三,电力设备估值分位继续下探10年估值分位的最低点。

三、事件

美国劳工部数据显示,美国8月CPI同比增长3.7%,略高于3.6%的市场预期,前值为3.2%。分项来看,汽油成为8月CPI上涨的最主要力量,贡献了整体价格的逾五成涨幅。

中国人民银行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。专家称,本次降准将释放中长期流动性超5000亿元。

在2023浦江创新论坛全体大会上,中国商用飞机有限责任公司党委书记、董事长贺东风透露,C919客机已经交付了两架,订单已经达到1061架,后续该飞机还将有所升级,覆盖的座级会从130-240座。

根据多家券商发布的下调保证金公告,9月11日客户融资保证金比例正式由此前的100%调降至80%。

欧盟委员会官网披露消息,欧盟委员会主席冯德莱恩在欧洲议会发表第四次“盟情咨文”时表示,欧盟委员会将启动一项针对从中国进口的电动汽车的反补贴调查。

9月15日晚间,证监会通报于范易及其一致行动人违规减持“我乐家居”股票案调查进展,证监会拟依法没收于范易及其一致行动人违法所得1653万元,并从严处以3295万元罚款,合计被罚没4948万元。

9月15日,东方时尚驾驶学校股份有限公司(603377,东方时尚)公告称,收到公司实际控制人、董事长徐雄家属的通知,徐雄因涉嫌操纵证券市场罪,经上海市人民检察院第一分院批准逮捕。

四、观点:

9月11日至15日期间,周一成交量是最高,有8400亿,但随后四天交易量仍只有7000亿左右,市场整体赚钱效应不佳。北向资金周度依旧净流出。目前来看,维持前一周观点,市场9月仍以震荡为主。创业板指数已经跌到2020年4月的位置。

9月11日中午央行公布了8月社融数据。需求端,中国8月社会融资规模31200亿元,前值5282亿元;8月份人民币存款增加1.26万亿元,同比少增132亿元;8月份人民币贷款增加1.36万亿元,同比多增868亿元。供给端,中国8月货币供应量M2同比增长10.6%,M1同比增长2.2%,M2-M1剪刀差为8.4%。社融总量超预期,人民币贷款超预期,但M1和M2增速剪刀差为-8.4%,仍维持低位,说明企业投资仍没有改善。8月经济数据整体而言有所好转,社零总额同比+4.6%,好于一致预期(+3.5%),进口以美元计同比-7.3%,好于预期(-9%),前值为-12.3%,出口以美元计同比-8.8%,略好于预期(-9%),前值为-14.3%,规模以上工业增加值同比+4.5%,好于预期(+3.9%),前值为+3.7%。多项数据看出,复苏内生动力仍在积蓄中。目前市场磨底期,仍维持之前观点,应当对四季度抱有乐观态度。