八月

月报

August

城投领域观点

【城投债月度总结】

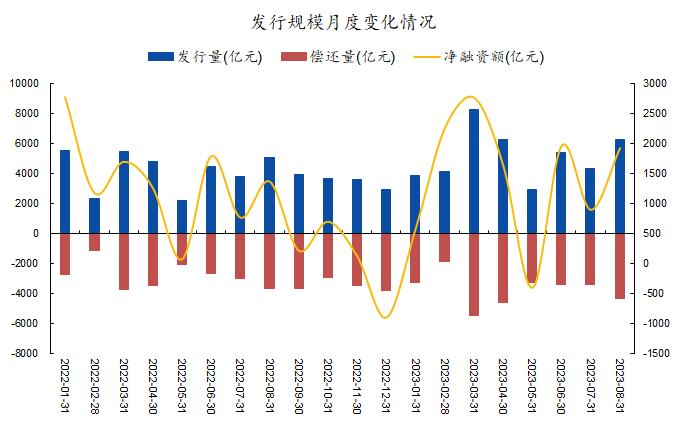

发行规模方面,8月份城投债发行量为6254.4亿元,同比上升24.57%,环比上升44.34%。净融资1918.8亿元,较7月增加1027.7亿元。发行成本方面,8月城投债平均发行利率为3.96%,较7月下行12个bp。8月城投债发行进度较7月明显回暖,城投整体融资压力逐渐缓解。

图1. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

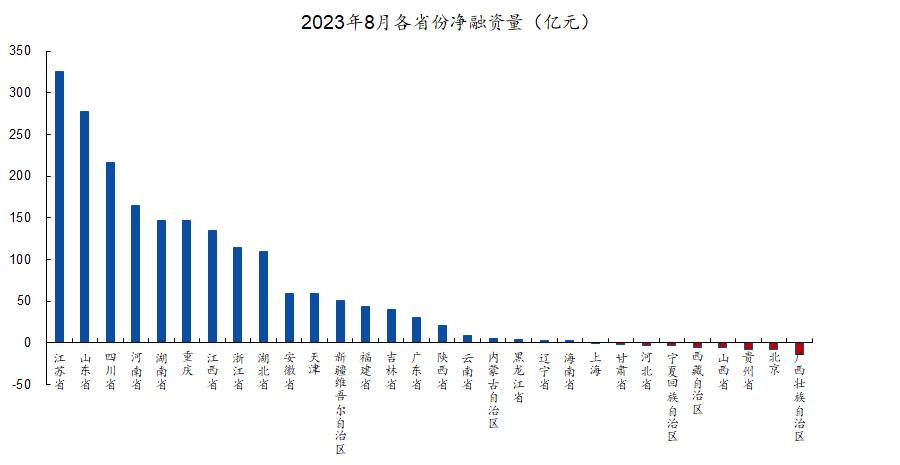

分区域来看,8月一级城投债发行主要分布在江苏、浙江、天津、山东等地区;其中江苏、山东、四川、天津等地区发行占比较7月有所提升,浙江、福建、上海等地区占比较7月有所下降。

整体来看,8月大部分地区净融资表现优于7月水平,单省净融资规模最高超300亿元;净融资为正的省份中,江苏、山东、四川表现最优,净融资规模超200亿元,发债大省表现出较强的区域融资能力;河南、湖南、重庆表现也持续较佳,净融资规模均超100亿元,区域融资环境较好;广西、贵州、山西等地区净融资为负,关注区域融资修复情况。

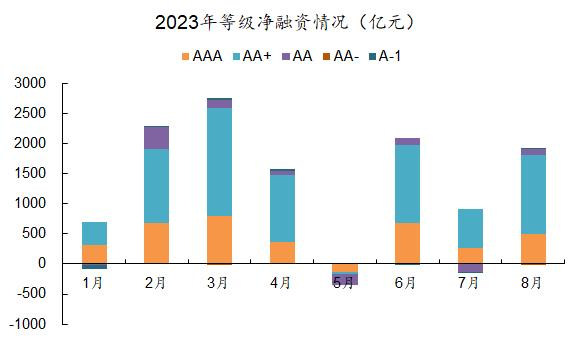

分等级来看,8月城投债发行主要以AAA和AA+级为主,其中AA+级发行规模占比超50.0%;AA-级及以下的弱资质城投发债表现不佳,其中AA-级城投债净融资四个月持续为负,弱区域城投发债能力有待提升。

图2.各省份净融资数据

▲ 来源:Wind,竹润投资整理

图3.2023年等级净融资情况

▲ 来源:Wind,竹润投资整理

二级成交方面,8月城投债交易依旧活跃,收益率呈小幅下行趋势。

从成交地区分布来看,8月成交活跃地区主要集中在江苏、山东、浙江等区域,成交规模均超2000亿元,其中江苏交易最为活跃,成交规模超3600亿元。从高收益成交较多的城投债地区分布来看,主要集中在贵州、山东、云南等区域,其中贵州和云南城投债平均收益率均处于7%以上。黑龙江、内蒙古、青海等区域成交量仍然较少,月成交规模不到20亿元,警惕其流动性风险。

图4.周度城投债高收益成交情况

▲ 来源:DM寰擎信息,竹润投资整理

【城投8月观点】

8月以来,受到欠配压力和政策预期双重影响,债市整体呈现出窄幅震荡的走势。融资需求仍在缓慢恢复,机构配置压力仍大,债市资产荒的局面难以终结。在结构性复苏预期尚未扭转之前,债市走势也未出现根本性扭转。目前经济基本面仍处于结构性复苏中,债市的关注重点仍在政策。

政策方面,债市高度关注化债政策进展,7月政治局会议提出的一揽子化债已基本清晰,运用特殊再融资债置换化解尾部平台风险,依靠金融体系开展展期、重组、降息等化债工作。一揽子化债策略能够有效缓解市场短端风险,信用利差将得到有效改善,但长期还是要靠地方财税体系改善、区域均衡发展、经济结构转型等。在财政和地产政策的频繁扰动的背景下,后期债市或将进入一个窄幅震荡的区间。

展望后市,目前城投债市场资产荒局面延续,更高风险偏好的资金持续向下沉要收益,随着市场风险偏好回暖,下沉程度或有好转。在兼顾投资收益和信用风险的前提下,短久期债仍受市场追捧,也发生了70倍认购津城建的情况。参考过往资产荒局面打破,通常是由央行货币政策转向、基本面回暖、资产供给增加所致。当前城投监管政策始终趋紧且地产局势并不明朗,本轮资产荒行情或等基本面出现明显复苏信号后结束。

在一揽子化债政策的落实下,城投公开债出现实质性违约的概率较低,整体风险可控。鉴于近期央行和财政部频繁表态落实地方责任、支持地方化债,短期受益于化债政策利好的省市区县值得我们关注;长期可持续关注经济重要性较高且信用利差仍有下调空间的区域,挖掘投资价值、寻找下沉机会,在防范波动的前提下博取超额收益。

协议回购领域

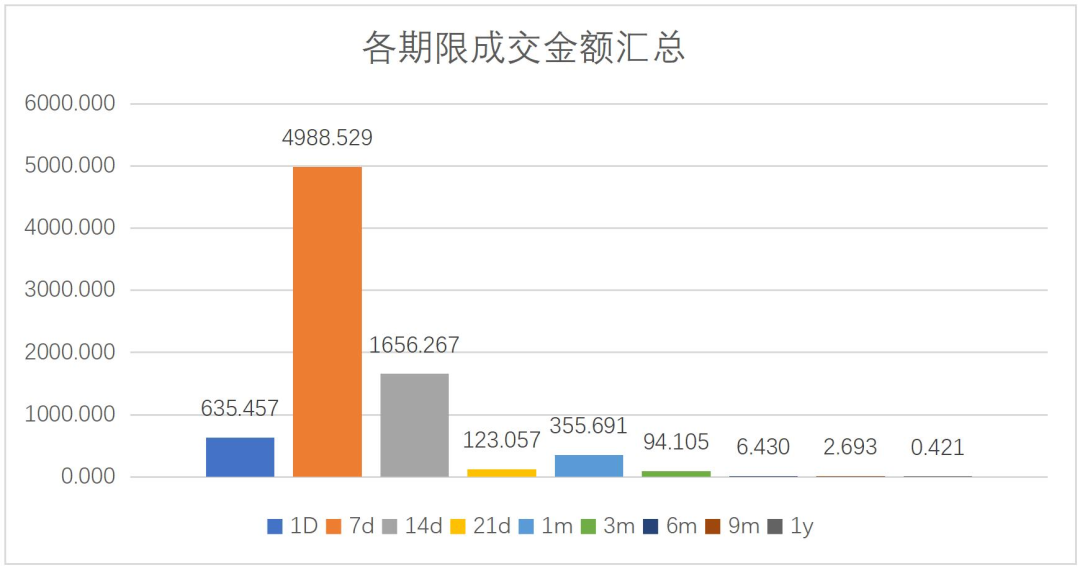

截至8月31日,本月共计23个交易日,上交所质押式协议回购总成交额7,863亿元,成交数90,508笔,日均成交341.85亿元,成交数3,935笔。从每周的成交形态上看,成正三角形,即每周二为本周成交最高的交易日。总的来说,本月质押式协议回购成交规模较上月呈现增长趋势,成交活跃。

图5.2023年8月 上交所协议回购成交情况

▲ 来源:上证债券信息网

从各期限看,无论是成交笔数还是成交总额,7D和14D都是本月质押式协议回购的主要成交期限,7D和14D在本月成交额为4,988.529亿元和1,656.267亿元,分别占成交总额的63%、21%。

图6.各期限成交金额汇总

▲ 来源:上证债券信息网 竹润投资固收部整理

可转债观点

8月以来,权益市场首先经历了一波大幅调整,7月底在政府要“活跃资本市场,提振投资者信心”的鼓舞下,券商股接连涨停,在市场一片做多气氛下,并没有迎来进一步具体措施。在这样的关键的时期,外资却不断撤退,指数后续未能经受住考验,连续下跌,直至触及3000点大关。在国家致力于搞好股市的背景下,股市却迎来大幅调整,原因主要有三点:首先,经济下行压力依旧,7月社融数据大幅低于预期引爆了金融市场,复苏逻辑阶段性证伪,人民币接连贬值到前期低点,地产问题和信托爆雷也打压了市场的风险偏好。

其次,IPO和再融资对市场形成了抽水效应,在场外新增资金减少的情况下,连续的融资行为必然对市场形成冲击,尤其在市场较为低迷的环境下,这样的抽水效应的影响愈发明显。

最后,国内降息的行为进一步拉大了中美利差,引得外资流出加剧,作为活跃的做多力量,外资退场一方面压制股市,也引得内资跟风离场,进而导致股市加速下跌。为了应对股市的下行,政策开始发力,降息、放松地产限购、降印花税、延缓融资、呼吁上市公司回购股份等政策接踵而至,几乎每周都有新的政策发布。这些政策也体现了对股市的托底作用,8月末指数有所回升,暂时阻断了股市下行。

转债的表现相对更为稳健,今年转债表现呈现箱体震荡的走势,股市大涨、转债小涨,股市大跌、转债小跌。中证转债指数在月初短暂突破箱体后,又连续下跌回到箱体。我们的策略今年一直以稳妥为主,分散投资,对于市场热点均有布局,7月底小幅减仓后,8月开始逐步加仓,截至8月底转债仓位又重新回到了年度平均仓位。业绩表现上,高抛低吸的策略起到了一定作用,整体略微跑赢指数。

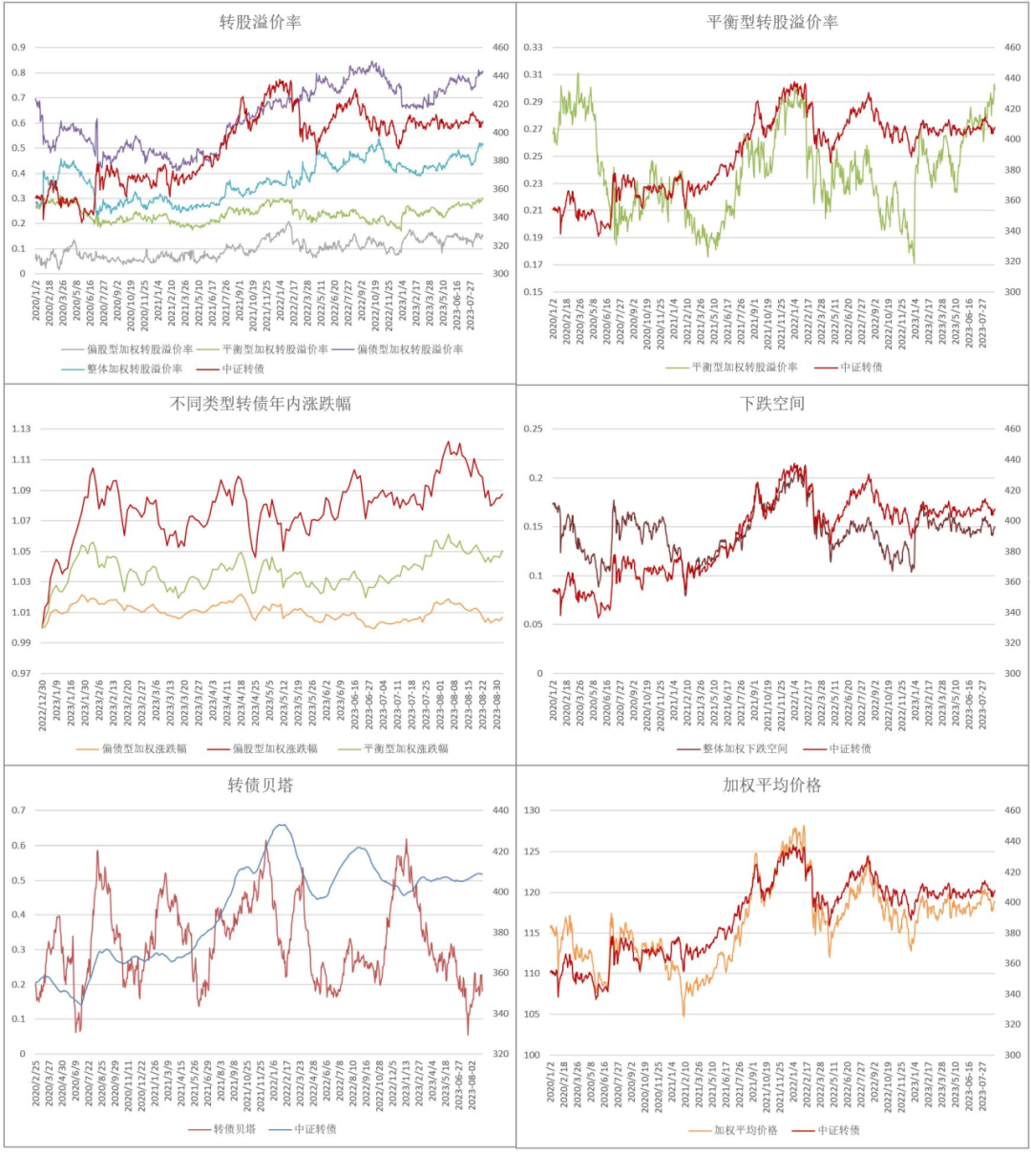

图7:可转债各指标一览

▲ 来源:Wind,竹润投资整理

展望后市,我们认为,当前政策层面的利好不断还主要在优化制度的层面,短期可以作为提振信心的“强心剂”,可以说“政策底”已经来到,股市已经处于底部区间,一系列的政策只是阻断了股市一步恶化,但总体来看,真正对于信心的扭转还需要经济数据的支撑。

7月社融数据着实很差,但进一步恶化的可能性并不大,股市即便继续寻底,但离市场底已经不太远了,未来国内金融数据和美国加息情况将会是决定股市走势的重要因子,值得我们持续关注。转债由于估值水平较高的缘故,未来的表现仍然取决于股市情况,在当前趋势不明显的情况仍然以高抛低吸作为主要策略。

【新债点评】

本周没有转债申购。

权益市场观察

一、市场整体情况

主要股指情况

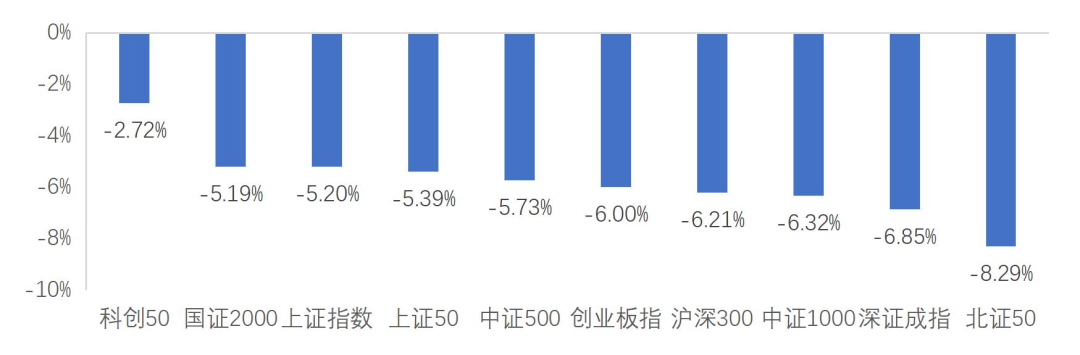

8月市场涨跌情况汇总:上证指数下跌5.2%,深证成指下跌6.85%,创业板指下跌6%,沪深300下跌6.21%,上证50下跌5.39%,科创50下跌2.72%,北证50下跌8.29%,具体情况见下图:

图8:主要股指情况

▲ 来源:Wind,竹润投资整理

估值分位数

截至8月末,各大指数在过往10年的估值分位:上证指数(37.79%),深证成指(24.41%),创业板指(3.74%),沪深300(26.55%),上证50(51.25%),科创50(16.74%),北证50(4.28%),中证500(27.41%),中证1000(42.97%),市场经历8月最后一周比较明显的上涨之后,所有重要指数百分位都明显上移。

北向资金

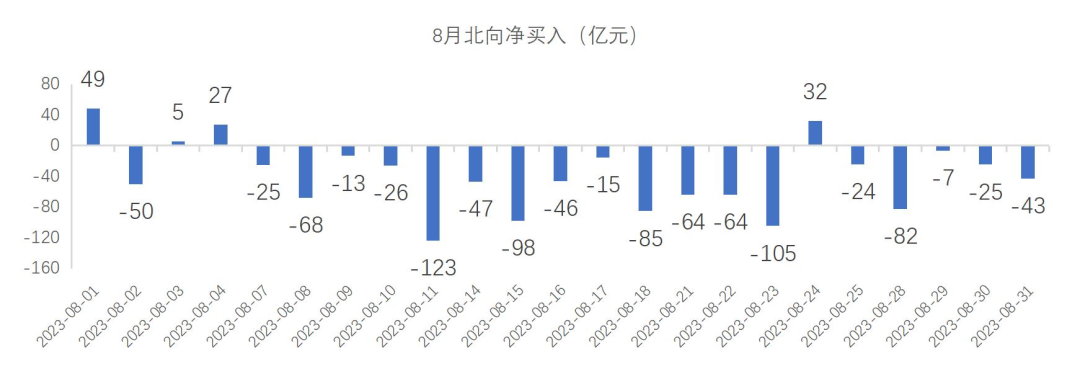

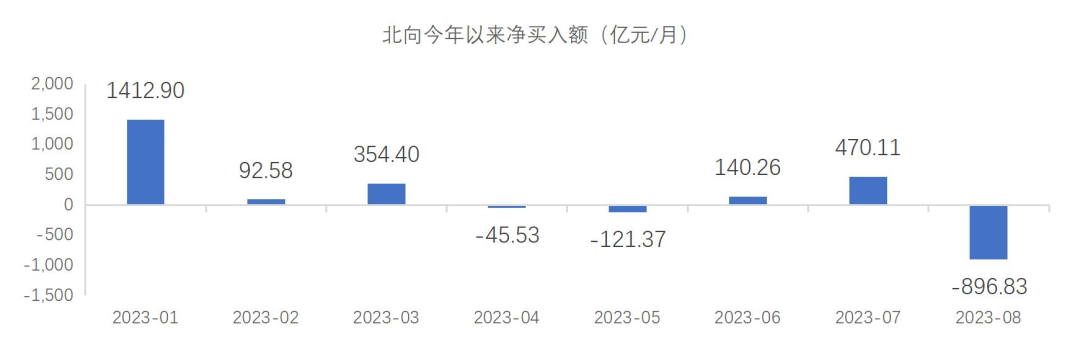

整个8月期间,北向资金合计净流出896亿。即使8月最后一周市场在政策组合拳刺激下明显反弹,北向依旧还在流出,不过流出幅度相比前三周已经明显减少很多。今年年初至8月31日为止,北向合计净流入1406亿,也就是说,北向在经历1月份大幅加仓以后,后续7个月总体是小幅净流出的。

图9.8月北向净买入

▲ 来源:Wind,竹润投资整理

图10.北向今年以来净买入额

▲ 来源:Wind,竹润投资整理

融资融券余额

截至8月31日,融资融券余额15712亿元,整体较月初减少105亿。今年初,融资融券余额15451亿元,截止8月31日,增长261亿元。自从8月27日证监会宣布,“投资者融资买入的保证金最低比例由100%降至80%”,至今为止两融规模整体还没有明显上一个台阶,后续仍需继续观察。

图11.融资融券余额

▲ 来源:Wind,竹润投资整理

二、行业情况复盘

行业涨跌情况

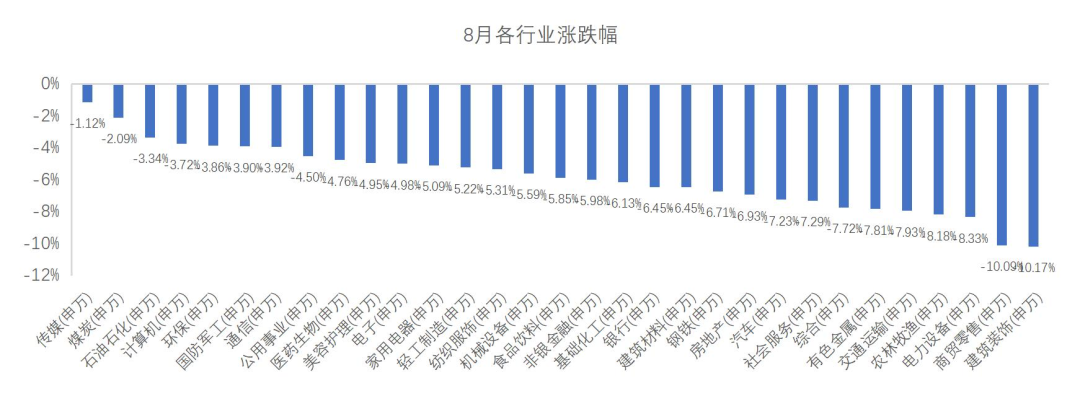

8月期间,即使最后一周全市场有较明显的反弹,所有行业月度级别依旧整体是下跌的,跌幅最小的三个行业依次是传媒(1.12%),煤炭(2.09%)、石油石化(3.34%),跌幅最大的三个行业分别是电力设备(8.33%)、商贸零售(10.09%),建筑装饰(10.17%)。值得注意的是,传媒自从去年底至今,行业整体涨幅较大,但在8月整体市场环境很差的情况下跌幅最小。

图12.8月行业涨跌幅

▲ 来源:Wind,竹润投资整理

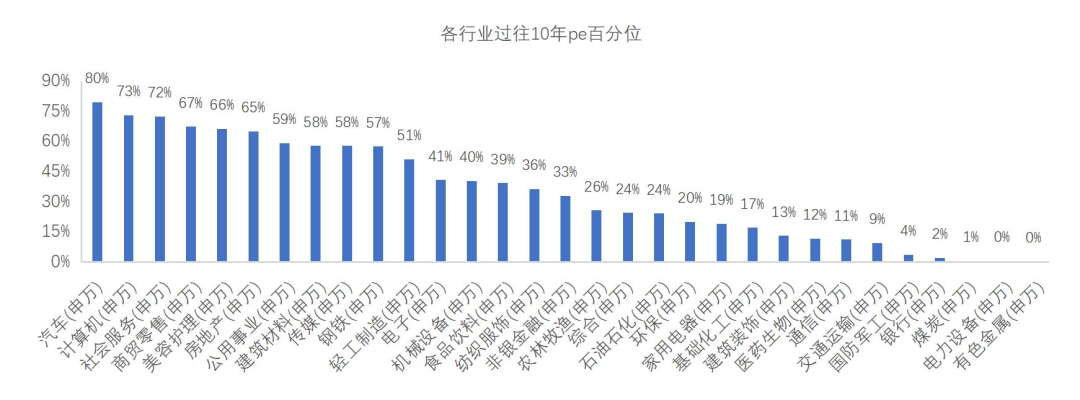

图13.各行业过往10年pe百分位

▲ 来源:Wind,竹润投资整理

估值

从各个行业的PE分位数来看,普遍都有抬升,汽车(PE分位数:80%)依旧是最高的,第二和第三位的是计算机(PE分位数:73%)和社会服务(PE分位数:72%);估值分位靠后的行业分别是国防军工(PE分位数:4%)、银行(PE分位数:2%)、煤炭(PE分位数:0.51%)、电力设备(PE分位数:0.21%)和有色金属(PE分位数:0.16%)。

三、要闻汇总

截至8月31日,Wind数据显示,A股5266家上市公司除了经纬纺机外,其余5265家上半年业绩均已出炉。整体来看,2023年上半年,A股上市公司实现营业总收入合计约35.35万亿元,同比增长2.57%;实现归母净利润约2.95万亿元,较去年同比下降4.3%。从营收角度看,沪深主板、科创板、创业板、北交所营收分别约为32.88万亿元、6271.40亿元、1.78万亿元、771.39亿元,分别同比增长2.57%、2.15%、4.57%、10.10%、4.44%;从净利润角度看,沪深主板、科创板、创业板、北交所归母净利润分别约为2.77万亿元、405.93亿元、1333.94亿元、57.69亿元,同比分别降低3.5%、38.78%、3.71%、24.76%。

Wind数据显示,年初至8月31日,A股共有1489家公司开展了回购(进度包括实施回购、股东大会通过、董事会预案、股东提议等,下同),而仅仅在8月份,便有435家A股上市公司进行了回购。

房地产政策在8月最后一周又连续出台:1、统一下调最低首付款比例下限;2、“认房不认贷”在四个一线城市全部执行;3、下调二套房贷款利率下限。

据环球时报援引彭博社报道称,彭博社通过与美国科技咨询机构TechInsight合作,经由后者对华为Mate 60 Pro手机进行拆机检测后,确认了该手机的芯片是中国自己的芯片产业制造出来的。

经纬纺机连发13条公告宣布主动退市,成了首家非ST央企主动退市的上市公司。

四、市场观点

8月市场跌了3周,直到最后一周,终于在一系列连续重大利好政策的刺激下,有了较为明显的反弹,但北向最后一周依旧净流出。市场在周二大幅反弹以后随即快速进入了缩量震荡。7月24日政治局会议后,北向连续大幅流出,人民币持续走弱。市场迟迟等不到实质性的政策内容,三周的下跌反应出市场信心极度脆弱,并且认为高层很难真的推出重要支持政策。

最新的经济数据显示,进出口、就业、通胀等均低于预期,尤其是7月cpi同比下跌0.3%,这是29个月以来首次负增长。但在看到不好的同时,更应该看到积极的方面,例如我们之前周报提及的PMI环比改善,根据8月最新数据显示,从5月开始逐月连续改善,这是政策还未完全落地阶段经济自身已经发生的变化。此后可以继续观察M1增速、信贷、社融等数据去做进一步的验证。

之前的印花税减半、减持新规、融资最低比例调降等政策利好市场生态,而连续出台的地产政策则是可以改变经济现状的,两者结合,可以看出高层对市场的重视以及兜住经济的决心。政策效果会滞后显现,伴随最后一个季度经济环比向好,相信国内经济会企稳。现如今“政策底”如此明确,耐心等待更多经济基本面数据的好转,等待市场扭转风险偏好,我们认为市场当前阶段是风险收益比相对较高的阶段。

距离年底还有4个月的时间,为了完成GDP5%的目标,相信后续政府开支会发力,结合目前观察到的数据和已推出的政策,经济的阶段性低点大概率在三季度,后续市场风险偏好有望企稳回升,未来一段时间内科技成长、消费、顺周期应该都会有机会。行业层面,一方面布局环比改善的科技制造细分行业,另一方面布局弱周期且高股息的公司。相对于稳经济方向,我们更看好科技、成长方向的弹性,市场回暖以后对于空间大、增速快的成长领域的追逐依旧会是A股的特色。

竹润投资聚焦“固收+”多元复合策略,致力于通过灵活多元的大类资产配置,为客户争取绝对收益的同时,追求相对收益,持续带来“乐在其中”的投资体验。

业内首创管理人策略超市,定制策略,为合适的资金找到合适的策略,再挑选或者定制匹配的产品。

以城投债、协议回购为固收打底,可转债、宏观对冲、量化策略、高收益城投、地产困境债、股票多头为‘+’,组合出多条产品线,为客户提供多层次、全方位的资产管理服务,是您身边可靠的“固收+”复合策略专家。

三大产品体系

(1)直销系列产品:管理人确定投资策略及各策略投资比例上限。

(2)代销定制产品:渠道及管理人共同确定投资策略及各策略投资比例上限。

(3)VIP定制产品:认购起点5000万,专属订制投资策略及各策略投资比例。

(策略组合可选:C(8,1)、C(8,2)、C(8,3)、C(8,4)、C(8,5)、C(8,6)、C(8,7)、C(8,8),即八种策略组合中择其一、择其二……以此类推)

合格个人和机构投资者、专业投资者 请联系

沈先生:19121746169

陶女士:13671724925

有志于“固收+”策略,且具有较强的学习能力,高度的责任心和团队合作精神的年轻人,如有意加入竹润投资团队,请发邮件到:

zhaopin@zhuruntouzi.com