竹润每周观察

城投领域观点

【城投债周度总结】

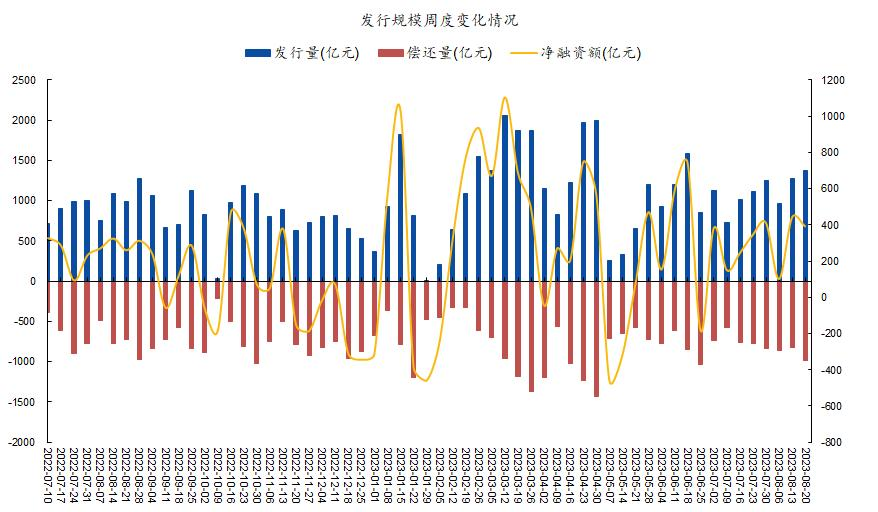

发行规模方面,上周城投债发行量1,377.4亿元,规模环比增长107.4亿元,净融资393.2亿元。受上周偿还量增加影响,城投债净融资表现有一定回落,环比减少49.4亿元。发行成本方面,上周城投债平均发行利率为3.88%,发行成本有一定回落,较上周下行16bp。

图1. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

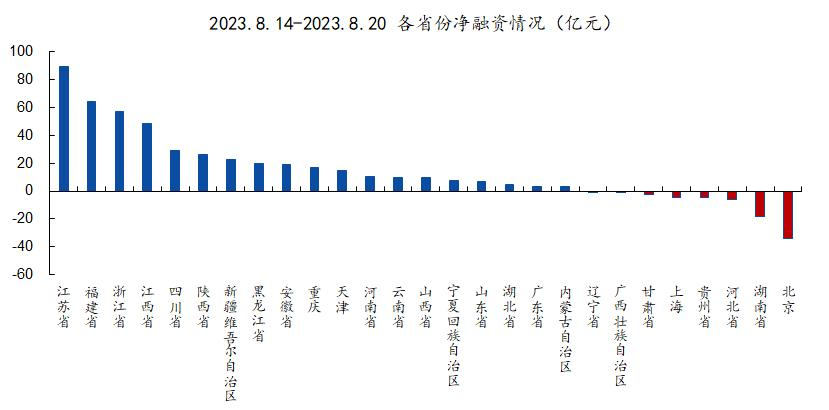

整体来看,上周大部分地区城投债发行量环比上升,净融资表现分化;分地区看,上周一级城投债发行主要分布在江苏、天津、浙江、福建、湖南等地区。

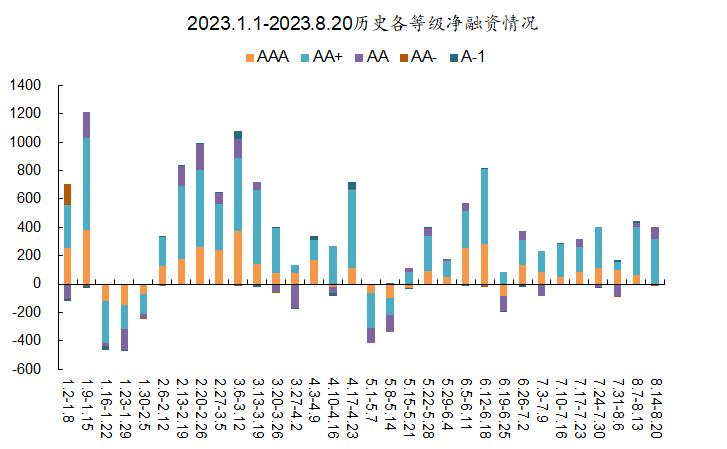

分等级来看,除AAA级外,上周各等级城投债净融资规模均为正,其中 AA+ 级债券净融资表现最佳,净融资规模达318亿元,占上周净融资总规模80.9%;同时,AA级债券净融资表现持续回暖,规模达81亿元,环比增加53亿元,占上周净融资总规模20.7%。

图2. 各省份净融资情况

▲ 来源:Wind,竹润投资整理

图3. 历史各等级净融资情况

▲ 来源:Wind,竹润投资整理

【二级市场】

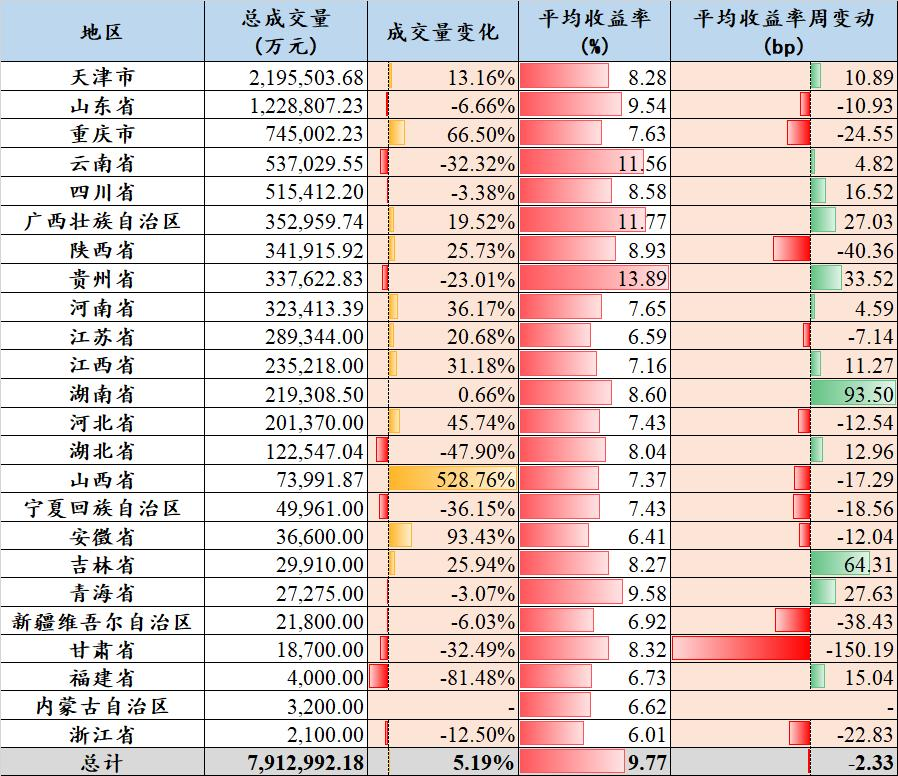

二级成交方面,上周高收益城投债市场成交总规模791.30亿元,较此前一周上升5.19%,平均收益率涨跌不一。

从成交的地区分布来看,主要集中在天津、山东、重庆、云南和四川,总成交量均在50亿元以上。其中,天津和山东地区成交量最大,分别达到219.55亿元和122.88亿元,占市场总成交量27.75%和15.53%。同时,山西、安徽、重庆、河北等区域成交量出现明显上升。

从成交平均收益率来看,上周高收益城投债整体收益率无明显波动,湖南、吉林、贵州、四川等区域收益率上行;甘肃、陕西、重庆等区域收益率下行。

图4.周度城投债高收益成交情况

▲ 来源:DM寰擎信息,竹润投资整理

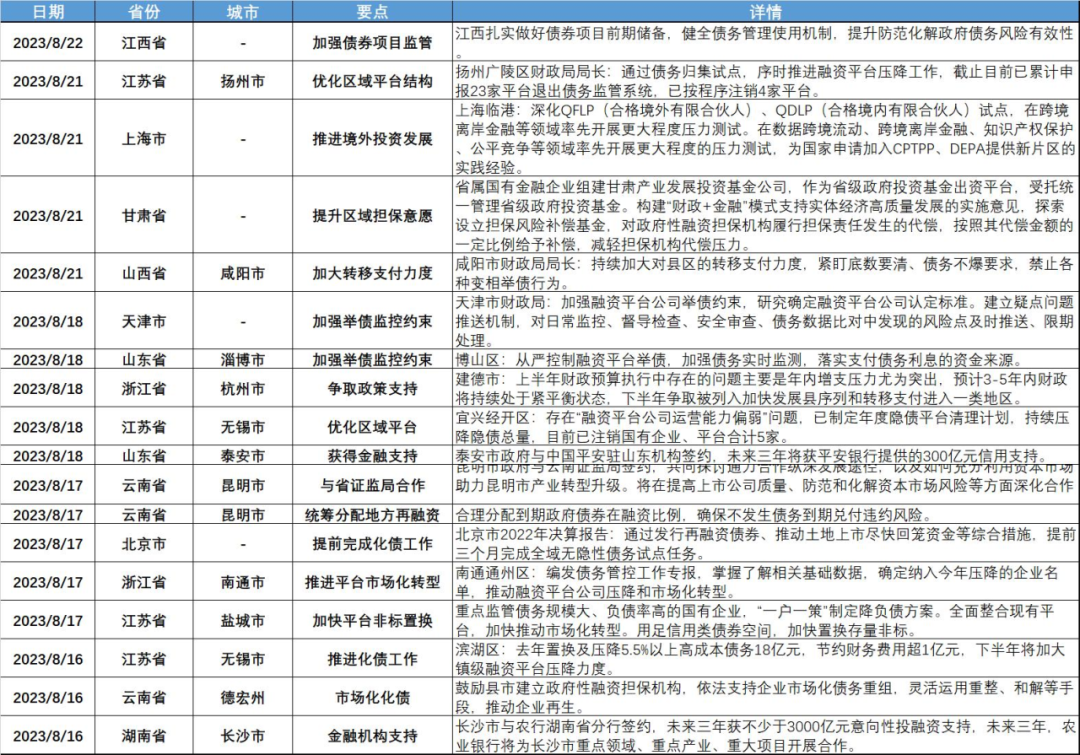

【城投区域舆情】

本周内,泰安、长沙等市政府都获得了平安银行、农业银行等地方分行的授信支持,分别在未来三年内予以300亿和3000亿元的意向性融资支持,将在区域内的重点领域、重点产业、重要项目等开展合作。

无锡、南通、盐城、扬州等市政府重点围绕“非标债务置换”、“平台市场化转型”、“优化区域平台结构”三方面,针对区域内的融资平台开展化债工作。

杭州、昆明等地区政府总结上半年化债工作进展,将积极争取上级政府的政策支持,加大转移支付力度,缓解地方财政紧平衡局面, 严格完成年内债务化解目标。

江西、天津、山东等地区进步加强新增债务监管约束,严格确认融资平台认定标准,扎实做好债券项目前期储备,落实债务实时监测机制,提升防范化解政府债务风险的有效性。

图5.城投区域舆情

▲ 来源:公开信息,竹润投资整理

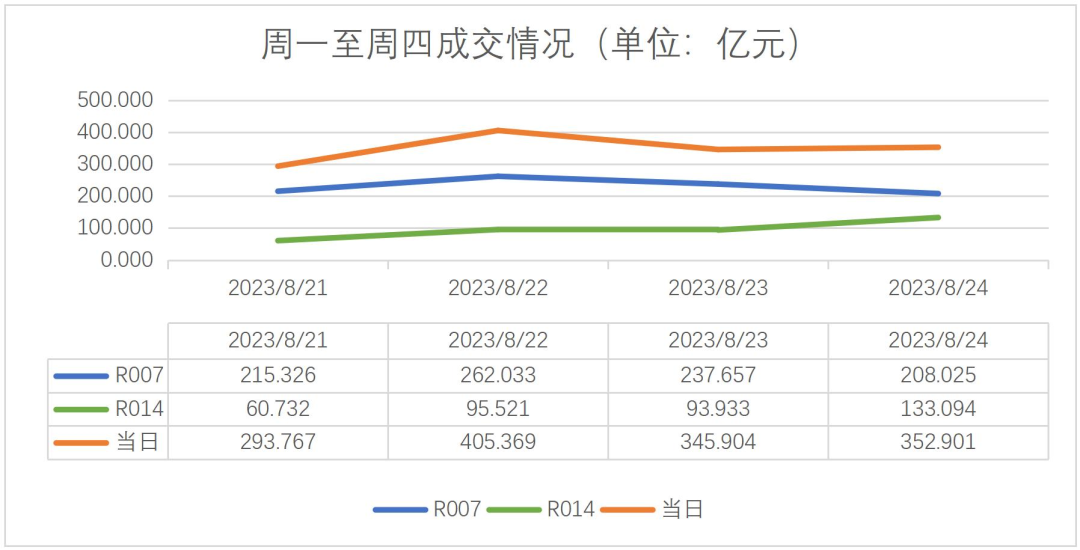

协议回购领域

2023/08/24上交所协议回购当日成交金额410.473亿元,成交笔数4396笔。成交期限主要集中在1M内,7D和14D为成交最大的两个期限,成交笔数分别1993笔与1603笔,成交金额分别为208.025亿元与133.094亿元,占当日总成交的51%与32%。利率结构上,隔夜到1M,加权平均利率上浮2.2760%;成交量大的7D和14D,数据当天加权平均利率上浮0.6670%。

图6.2023/08/24 上交所协议回购成交情况

▲ 来源:上证债券信息网

本周上交所协议回购成交活跃,7D和14D成为质押的主要期限。周一至周四,7D平均每日成交230.760亿元,14D平均每日成交95.819亿元,每日平均成交349.485亿元。本周成交量水平与上周相比略微上涨,总体活跃。在固收策略中,依旧推荐配置质押式协议回购该投资品种。

图7.周一至周四7D、14D、21D及当日成交额

▲ 来源:上证债券信息网 竹润投资固收部整理

可转债观点

【上周转债操作回顾】

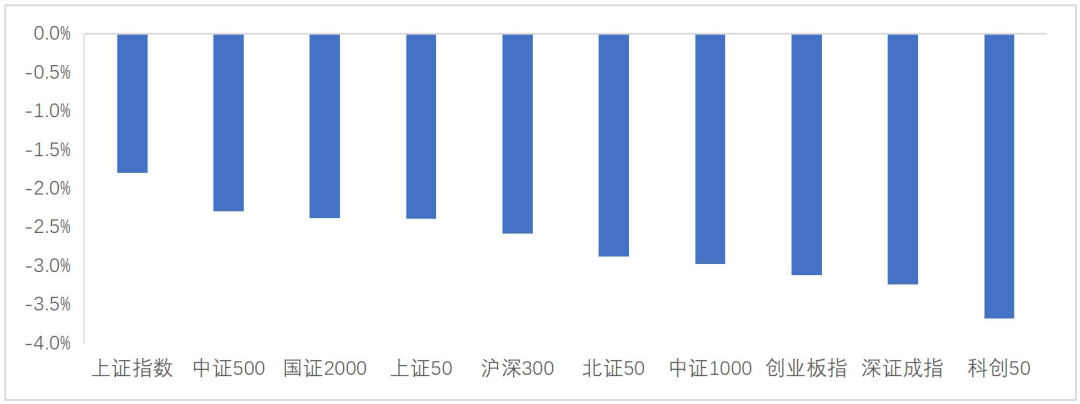

上周(2023.8.14-2023.8.18)权益市场继续调整,上证指数仅一个交易日上涨,回到3100点附近。其他指数均周度下跌,跌幅略有收敛,中证1000指数下跌2.97%,创业板指下跌3.11%。权益成交量略有减少,平均交易量在7000亿左右,较为低迷。转债跌幅相对较小,展现了其抗跌属性,中证转债下跌0.34%,万得可转债等权指数下跌0.58%,小盘转债跌幅相对更大。

图8.周涨跌幅

▲ 来源:Wind,竹润投资整理

行业层面,TMT、汽车、有色金属等板块跌幅靠前,环保板块异军突起录得上涨。临近半年报集中披露期,TMT板块延续调整,投资者在大环境不好的情形下多数选择落袋为安。值得一提的是,券商在上攻乏力后依旧展现出了一定的护盘能力,但成交量已经大为缩减。

本轮权益下跌周期已经延续了4个月之久,并在8月中旬呈现加速趋势,一方面,经济数据确实不理想,无论是社融还是工业增加值,严重打压了市场对于复苏的预期,即便央行降息的操作也没有对股市起到提振作用;另一方面,人民币在8月快速贬值,推动了外资抛售A股,截至8月18日,8月北向净卖出515亿,市场又一次成为外资行为的受害者。

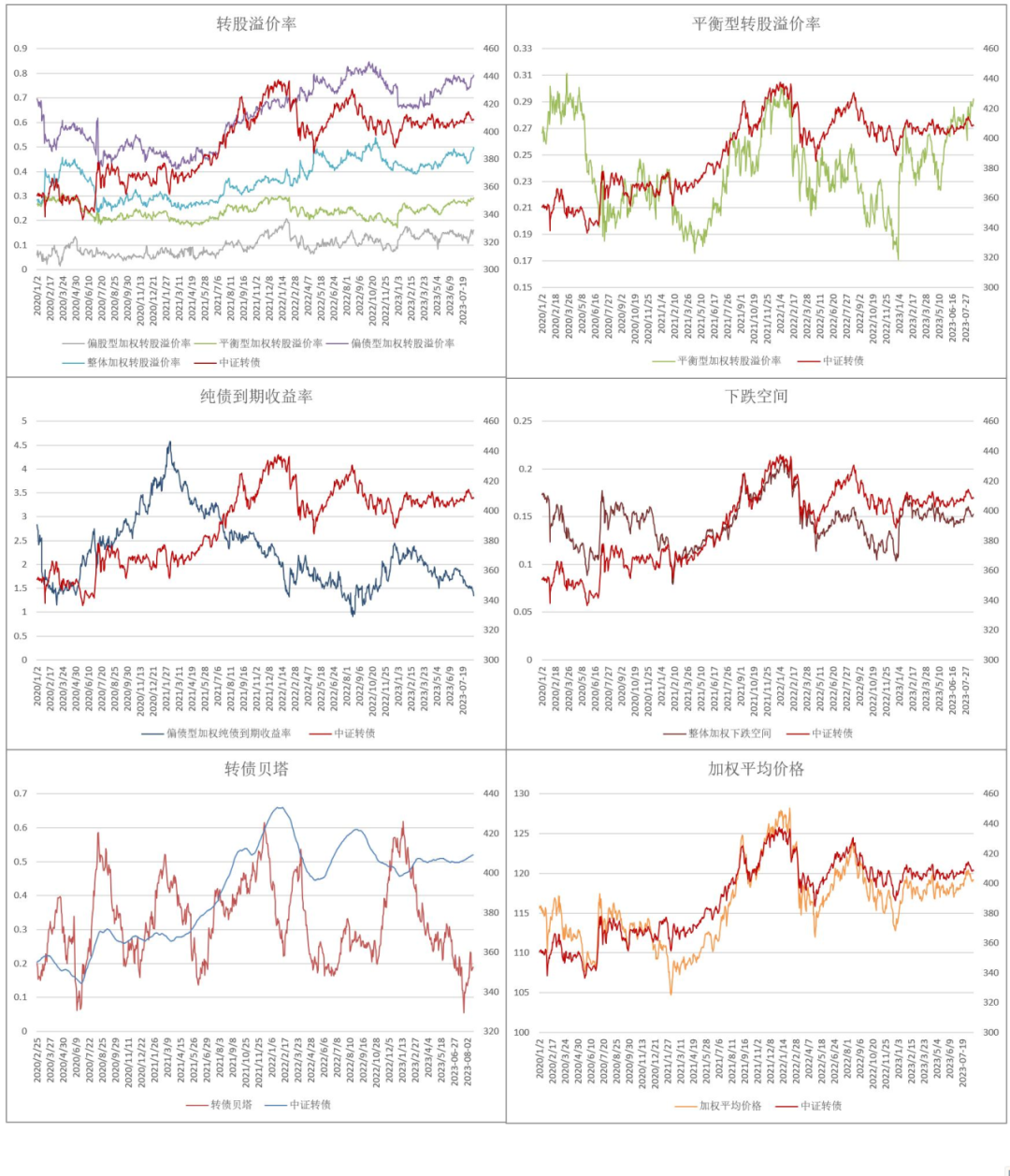

转债溢价率上周继续被动抬升,平衡型转债转股溢价率边际扩张加速,已快接近历史最高值,处于较为危险的区域,如果权益市场仍然大幅下跌,引发固收+产品的净赎回,不能排除未来发生主动压缩估值的情形。从贝塔指标来看,指标重新开始下行,并处于历史底部,说明当前市场仍然比较混沌,有变盘的可能。

图9.可转债各指标一览

▲ 来源:Wind,竹润投资整理

对于后市,我们认为权益市场的调整可能尚不能判断是否到底,虽然政策底已经来到,市场底可能还需时日,至少需要两个条件,一是北向资金净卖出行为的减弱或反转,二是市场还需要一丝强心针扭转投资者情绪。但对于转债,我们压力相对可能会相对小点,债底的存在可以帮助我们控制进一步下行的风险,此时低价策略开始逐渐有效,如果权益市场进一步下调,我们将开始逐步加仓,加仓以低价转债为主,利用涨跌幅的不对称性进行抄底。

【新债点评】

力诺转债评级A+,发行规模5亿元,当前转股价值约为99.79,纯债价值69.05元,债底保护一般。正股力诺特玻在日用玻璃领域具有较高的产品知名度。2023 年第一季度实现营业收入 2.24 亿元,同比增长18.99%;实现归母净利润 2292.27万元,同比下降26.78%。当前公司2023E市盈率约为18倍,参考近似评级和转股价值的可转债溢价率,预测定位在125元附近。

科数转债评级AA,发行规模14.92亿元,当前转股价值约为91.84元,纯债价值92.6元,债底保护较好。正股科华数据预计2023年上半年实现扣非净利润2.8亿~3.3亿元,同比增长82.45%~115.03%,主要系公司新能源、数据中心及智慧电能业务较大增长。当前公司2023E市盈率约为21.1倍,参考近似评级和转股价值的可转债溢价率,预测合理定位在120-130元附近。

权益市场观察

一、市场整体情况

主要股指情况

8月14日至8月18日期间市场涨跌情况:上证指数下跌1.80%,深证成指下跌3.24%,创业板指下跌3.11%,沪深300下跌2.58%,上证50下跌2.39%,科创50下跌3.68%,北证50下跌2.88%,具体情况见下图:

图10. 主要股指情况

▲ 来源:Wind,竹润投资整理

估值分位数

截至8月18日,各大指数在过往10年的估值分位:上证指数(31.14%),深证成指(23.54%),创业板指(3.16%),沪深300(23.30%),上证50(36.48%),科创50(6.02%),北证50(0%),中证500(20.97%),中证1000(26.01%),伴随周内各大指数的继续下跌,所有重要指数百分位继续下移,北证50继续创历史新低。

资金

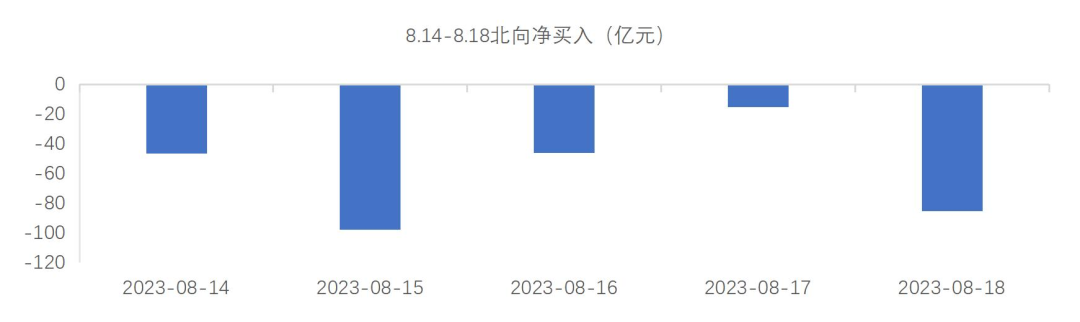

8月14日至8月18日期间,北向资金合计净流出291亿,每日均为净流出,本周流出额度比上周多36亿。8.14-8.18日的周度净流出额刷新今年以来单周流出最大值。北向已经连续净流出10个交易日。

图11.8.14-8.18北向净买入

▲ 来源:Wind,竹润投资整理

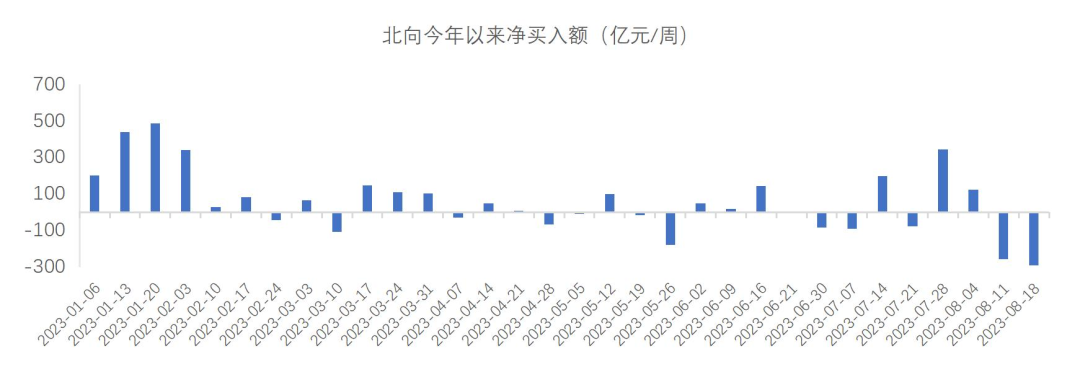

图12. 北向今年以来净买入额

▲ 来源:Wind,竹润投资整理

融资融券余额

8月14日至8月18日期间,融资融券余额继续下降,截至8月18日,融资融券余额15730亿元,较上周减少87亿。今年初,融资融券余额15451亿元,截止8月18日,增长280亿元。

图13.融资融券余额

▲ 来源:Wind,竹润投资整理

二、行业情况复盘

行业涨跌情况

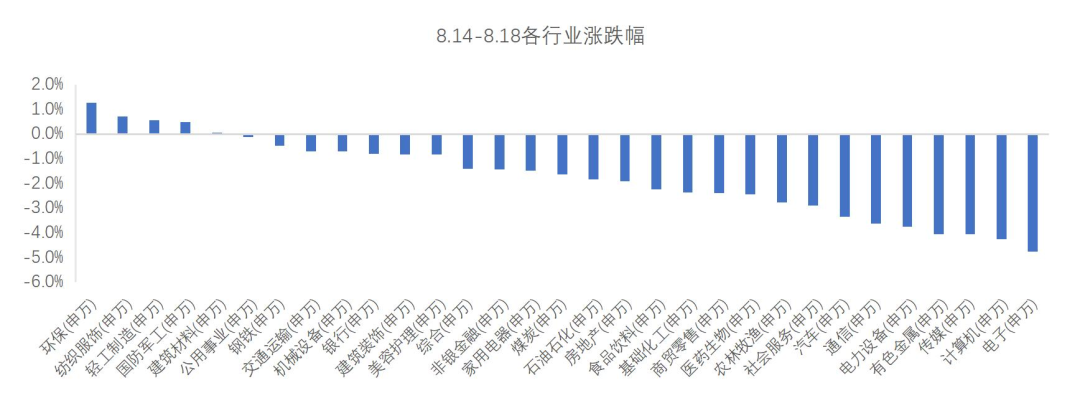

8月14日至8月18日期间,绝大多数行业都下跌,仅有少数几个行业略微上涨,上涨的行业分别是环保(1.27%)、纺织服装(0.70%)、轻工制造(0.54%)、国防军工(0.48%)、建筑材料(0.02%),跌幅最大的行业是电子、计算机和传媒,分别录得跌幅-4.77%、-4.26%和-4.06%。前一周涨幅靠前的非银金融、计算机、综合、传媒虽然也都有较为明显下跌,但却并不是跌幅最大的几个行业。

图14.本周行业涨跌幅

▲ 来源:Wind,竹润投资整理

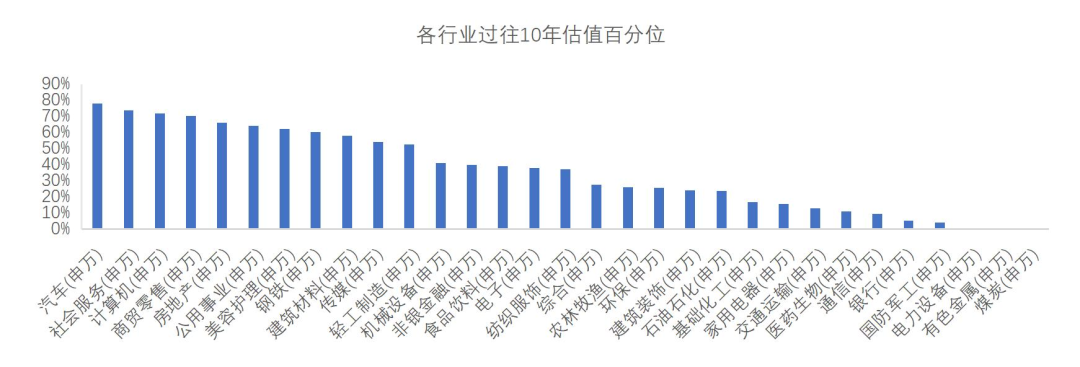

图15.各行业过往10年估值百分位

▲ 来源:Wind,竹润投资整理

估值

从各个行业的估值分位数来看,汽车(估值分位数:78%)和社会服务(估值分位数:74%)依然是最高的,计算机(估值分位数:72%)继续调整,但总体仍然居前;而电力设备(估值分位数:0.88%)、有色金属(估值分位数:0%)和煤炭(估值分位数:0%)的估值分位则达到了过往10年的最低位。

三、一周要闻

8月14日,特斯拉微博消息,Model3现车8000元限时保险补贴上线。2023年8月14日起,Model Y长续航版售价从31.39万元调整为29.99万元,Model Y高性能版从36.39万元调整为34.99万元。

8月15日,国家统计局公布中国7月社会消费品零售总额同比增长2.5%,规模以上工业增加值同比增长3.7%。

8月15日,央行下调MLF利率15个bp,超市场预期。

8月16日,碧桂园公告,“19碧地03”、“20碧地03”、“20碧地04”兑付存在重大不确定性。

8月17日,央行发声,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。

8月17日,32家上市公司发公告增持,大部分皆为科创板公司。

四、 核心观点

8月14日至18日期间,在并没有很明显利空的情况下,市场延续下跌。周内有央行超预期降息,但并不能改变市场杀跌的颓势。人民币汇率再次来到7.3附近,央行也声称“坚决防范汇率超调”,描述上看,汇率有压力是预期内的,但不能超预期贬值是政策的底线。北向完全没有停止流出迹象。

724政治局会议后,市场在政策催化下,在顺周期相关的板块带领下出现明显反弹,但后续没有持续较强的催化,市场本身又很脆弱,于是又重新下跌。如果没有金融板块支撑,上证指数大概率已经跌破3000点,市场其他行业方向普遍跌破之前的政策底。

前一周的观点中提到政策底到市场底需要一个过程。政策底出现往往就是经济基本面加速下滑,市场悲观情绪严重的时候,即使政策有了明确乐观预期,短期内演绎充分后,弱现实会导致市场重新下跌,甚至下跌更为严重。在我国,房地产依然是居民端主要财富形式,土地是地方财政最重要收入来源,房地产市场无法稳定,宏观经济弱的现实就会维持较长时间。

眼下需要重点观察的,还是市场底部的确认。历史上每一轮底部,市场总有充分的悲观理由,每次理由不尽相同。但市场底的特征是,无论再出现怎样的利空,市场都不会继续下跌,然后磨底持续一段时间后,基本面数据边际好转,市场就能逐步走出来。

竹润投资聚焦“固收+”多元复合策略,致力于通过灵活多元的大类资产配置,为客户争取绝对收益的同时,追求相对收益,持续带来“乐在其中”的投资体验。

业内首创管理人策略超市,定制策略,为合适的资金找到合适的策略,再挑选或者定制匹配的产品。

以城投债、协议回购为固收打底,可转债、宏观对冲、量化策略、高收益城投、地产困境债、股票多头为‘+’,组合出多条产品线,为客户提供多层次、全方位的资产管理服务,是您身边可靠的“固收+”复合策略专家。

三大产品体系

(1)直销系列产品:管理人确定投资策略及各策略投资比例上限。

(2)代销定制产品:渠道及管理人共同确定投资策略及各策略投资比例上限。

(3)VIP定制产品:认购起点5000万,专属订制投资策略及各策略投资比例。

(策略组合可选:C(8,1)、C(8,2)、C(8,3)、C(8,4)、C(8,5)、C(8,6)、C(8,7)、C(8,8),即八种策略组合中择其一、择其二……以此类推)

合格个人和机构投资者、专业投资者 请联系

沈先生:19121746169

陶女士:13671724925

有志于“固收+”策略,且具有较强的学习能力,高度的责任心和团队合作精神的年轻人,如有意加入竹润投资团队,请发邮件到:

zhaopin@zhuruntouzi.com