城投领域观点

【城投债周度总结】

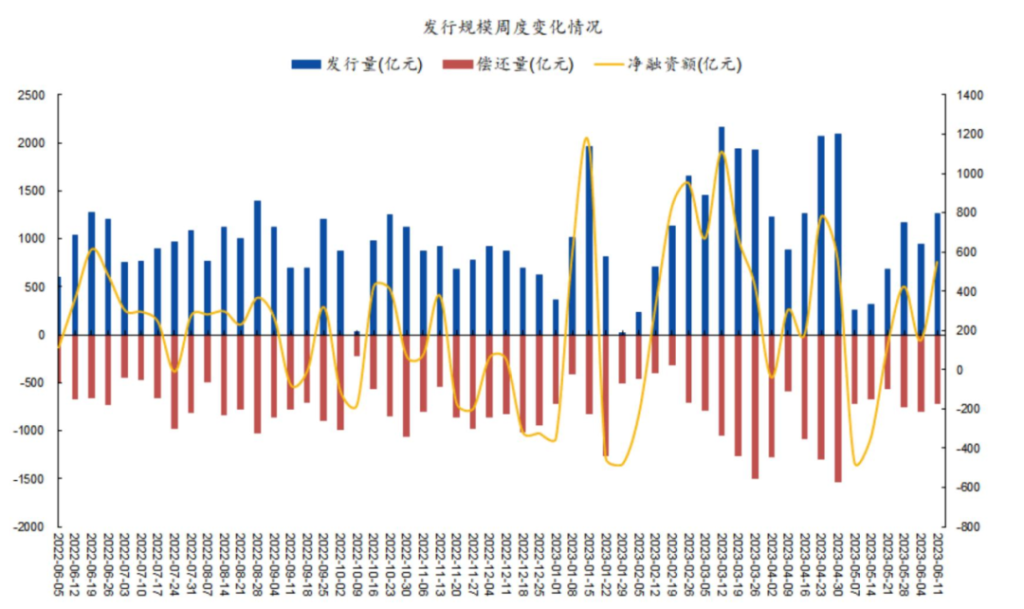

发行规模方面,上周城投债发行量1257.8亿元,规模环比增加33%,净融资548亿元,净融资规模增加400亿元;发行成本方面,上周城投债平均发行利率为4.09%,发行成本减少27bp;5月份以来,城投发债规模及净融资规模都有一定压降,6月有稍稍回升,三季度城投债发行有望放量。

图1. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

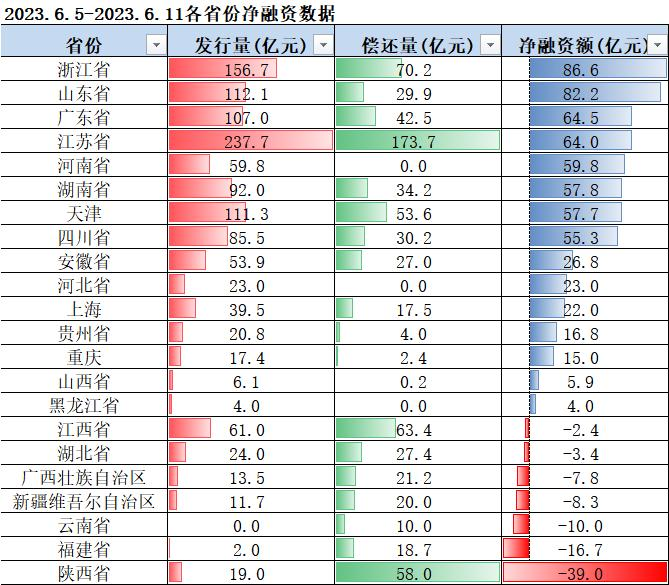

分区域来看,上周城投发债分化依然比较严重,吉林、海南、甘肃、青海、辽宁、内蒙、西藏等10个经济水平较弱省份不新发城投债,也无城投债到期;江苏、浙江、山东依然为发债大省,城投发行量超过100亿元,天津上周发债规模也超过100亿,短期债务到期压力有所缓解;上周多数省份净融资规模表现为净流入,仅江西、湖北、广西、新疆、云南、福建、陕西等区域城投净融资表现为流出。

分等级来看,上周城投发债主体仍主要以AA+和AAA为主,发行总占比超过80%,AA及以下弱资质主体发债规模占比有所收窄。AA及以下弱资质主体城投债净融资连续4周表现为净流入,弱资质主体发债情况有所改善,后续仍需关注其可持续性。

图2.各省份净融资数据

▲ 来源:Wind,竹润投资整理

图3.2023年1月1日至6月11日等级融资情况

▲ 来源:Wind,竹润投资整理

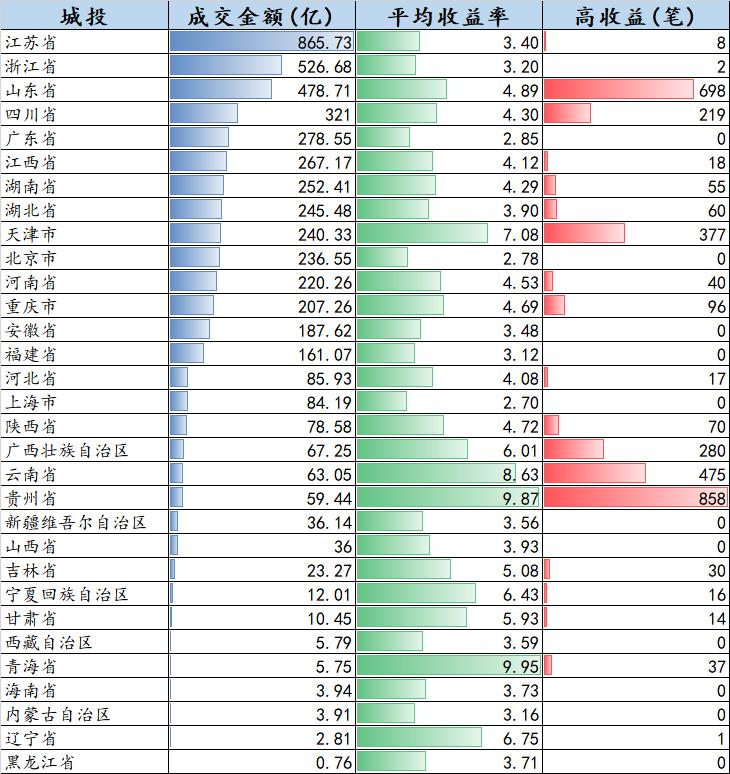

二级收成交方面,上周交易比较活跃。成交活跃地区依然主要为江苏、浙江、山东等地,成交规模超400亿,其中江苏交易最为活跃,成交规模超800亿;高收益地区主要为贵州、云南、天津、青海、广西、宁夏、辽宁,平均收益率为6%以上,高收益债券成交依然主要位于山东、天津、云南、广西、贵州、四川等区域。

图4.二级市场成交情况

▲ 来源:Wind,竹润投资整理

【城投区域舆情】

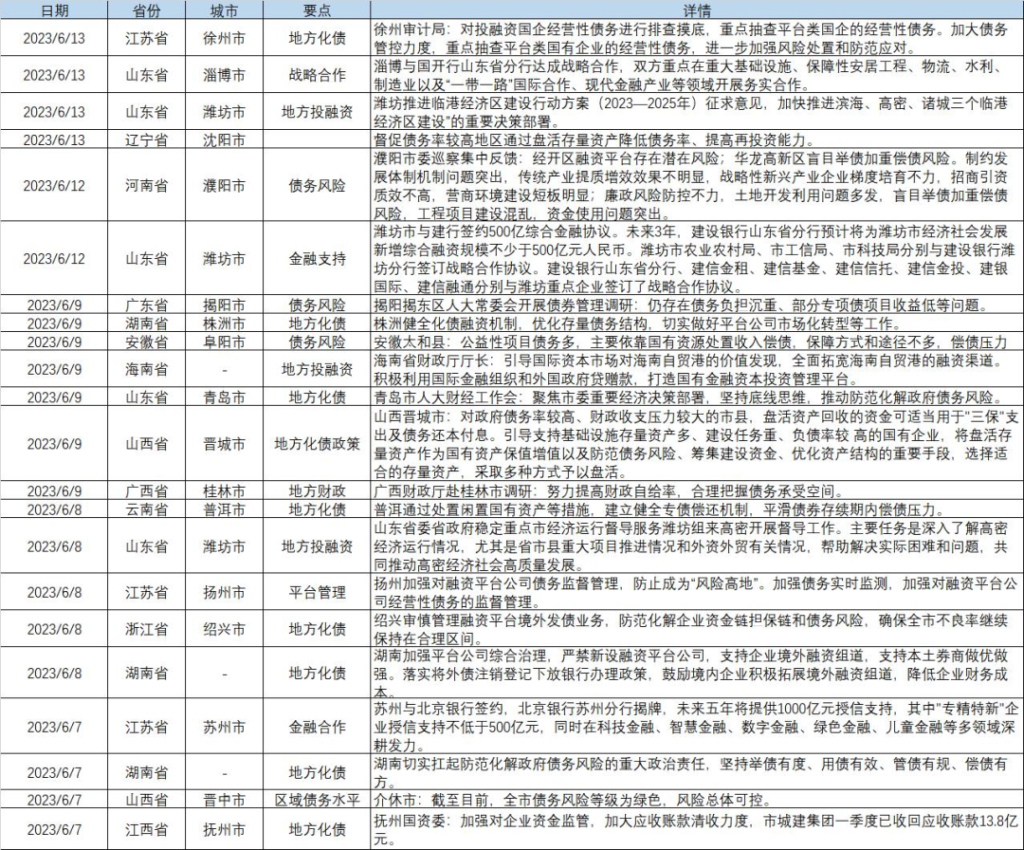

山东近期淄博市、潍坊市、青岛市等地国企动作频频,努力争取金融资源进行战略合作、促进区域经济发展,也能为国企化债提供支持;徐州、濮阳、揭阳等多地进行债务排查摸底,进一步加强债务风险处置和防范应对;沈阳、晋城、普洱等多地进行存量资产盘活,以促进国有资产保值增值、防范债务风险、优化资产结构。

图5.城投区域舆情

▲ 来源:Wind,竹润投资整理

【债券市场】

前几周的技术性违约及市场传言财政收入水平弱的区域城投发债审核趋严等事件过去后,市场逐渐归于平静,城投债收益率逐渐回落。近期山东大行参与区域化债动作频频,青岛西海岸新区管委与中国建设银行青岛市分行签署2000亿战略合作协议,潍坊市与建行签约500亿综合金融协议。

目前经济实力相对强、产业集聚较多的区域能获得大行较大支持力度,后续区域金融资源也有望向城投平台进一步放开,助力区域债务化解,修复区域融资环境,随着化债支持措施的落地,区域信用利差有望到修复。后续我们将继续秉承谨慎原则,防范尾部风险,挖掘兼顾收益和资质的高性价个券及部分政策支持力度大的区域的交易机会,增厚收益。

协议回购领域

2023/06/15上交所协议回购当日成交金额471.131亿元,成交笔数4442笔。成交期限主要集中在1M内,7D和14D为成交最大的两个期限,成交笔数分别910笔与2477笔,成交金额分别为115.094亿元与288.448亿元,占当日总成交的24%与61%。利率结构上,隔夜到1M,加权平均利率上浮1.668%;成交量大的7D和14D,数据当天加权平均利率上浮0.430%。

图6.2023/06/15上交所协议回购成交情况

▲ 来源:上证债券信息网

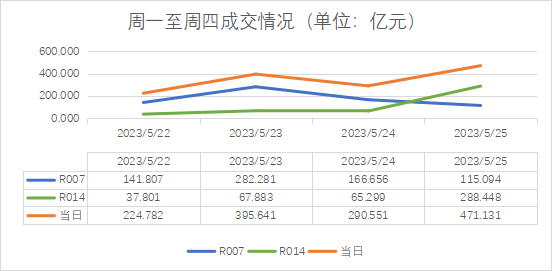

本周上交所协议回购成交活跃,7D和14D成为质押的主要期限。周一至周四,7D平均每日成交176.459亿元,14D平均每日成交114.857亿元,每日平均成交345.526亿元,与上周成交水平基本保持一致。在固收策略中,我们依旧推荐配置质押式协议回购该投资品种。

图7.周一至周四7D、14D、21D及当日成交额

▲ 来源:上证债券信息网 竹润投资固收部整理

可转债观点

【上周转债操作回顾】

上周中证转债小幅调整(-0.12%),最近一段时间转债相对于权益表现来看,可谓优异,随着中证1000今年收益率的回调,转债和权益的差距在逐渐缩小,远不如年初时两者的差距。上周的创业板大跌对转债的影响并没有很大,主要还是创业板转债中的TMT行业的比例要高于创业板指,新能源的比例相对较低。在我们预期之外的是,受到经济悲观预期的影响,长端利率逐渐下行到较低区间,这也有利于偏债的品种的价格。

当前我们转债的操作思路仍然是看多做多,仓位水平较高,价格集中在110-125之间,依然处于进退可据的区间,在市场出现反转前,我们依然会将持仓布局在这个区间。对于后市,我们认为,从转债具有防守能力的特性来看,已经没有太大必要为权益下行削减仓位,更多的还是在波段行情中静待市场反弹。受制于TMT板块的转债估值已经偏高,行业方面可以向大消费、医药等方向偏移,适当做一些波段。

【新债点评】

本周共4只转债网上申购,国力转债的正股国力股份是老牌电子真空器件厂商,新能源、半导体是其主战场,2023年一致预期净利润增速较大。当前平价高于转债面值有相对支撑,弹性较大但债底一般。

恒邦转债发行规模31.60亿元,相对较大,平价及债底支撑较强。正股恒邦股份属于有色金属板块,有一定周期性,2023年一致预期净利润增速回暖,波动尚可。

山河转债的正股山河药辅属于医药赛道,产能释放和进口替代有望驱动业绩持续增长,转债债底较低,价格波动预计主要受正股影响。

星帅转2于6月14日网上申购,正股星帅尔2022年净利润同比下降17.21%,2023年一致预期净利润增速有较大回升,公司近三月年化波动率21.61%,弹性一般。

图8.新债一览

▲ 来源:Wind,竹润投资整理

权益市场观察

经过五月下旬的大幅调整,上证指数进入窄幅震荡,护盘的迹象还是比较明显的,同时,创业板继续大幅回调,上周创业板指跌4.04%,创去年四月以来的新低,创业板指数如此糟糕的表现依旧脱离不了新能源板块的拖累,权重股宁德时代上周最大跌幅超过10%,在阶段低点还能有如此大幅的跌幅主要来自于其被特斯拉踢出北美供应链的传闻,虽然公司立刻进行了辟谣,但新能源板块如此情绪脆弱的环境下依旧对股价造成了杀伤,受此影响整个新能源相关公司均有回调。

上周成交量略有回升,平均在9000亿左右,交投依然不甚活跃,市场整体还是较为悲观的,随着中特估修整,AI概念成为市场相对活跃板块,TMT指数又快接近前期高点,似乎投资者们也仅仅对AI存在一些愿景。

关于复苏的逻辑和路径我们已经讨论过很多,多重负面因素的叠加确实给当前的权益市场以沉重的负担,政策层面也迟迟没有大的动作。但从过度乐观到过度悲观还是不可取的,用估值说话,将估值作为稳定内心的“锚”,感受周期的变动,可能会让内心变得更加坚定一些,截至到目前,大部分消费、成长股的估值都处于历史的最低分位,即使我们保守的估算其股价也是低估的。可悲的是,价格可能长期脱离价值,市场的纠偏机制可能因为种种原因(尤其是边际力量)迟迟不来,我们只能耐心等待。

短期来看,整个六月大概率仍然是较为纠结的一个月。一方面,前期套牢盘需要解套或者割肉,存量博弈的市场环境里面,板块轮动会较为激烈。另一方面,影响预期的事件并没有出现,悲观预期可能还会自我强化,牛市的起点往往来自于极度悲观。