城投领域观点

【城投债月度总结】

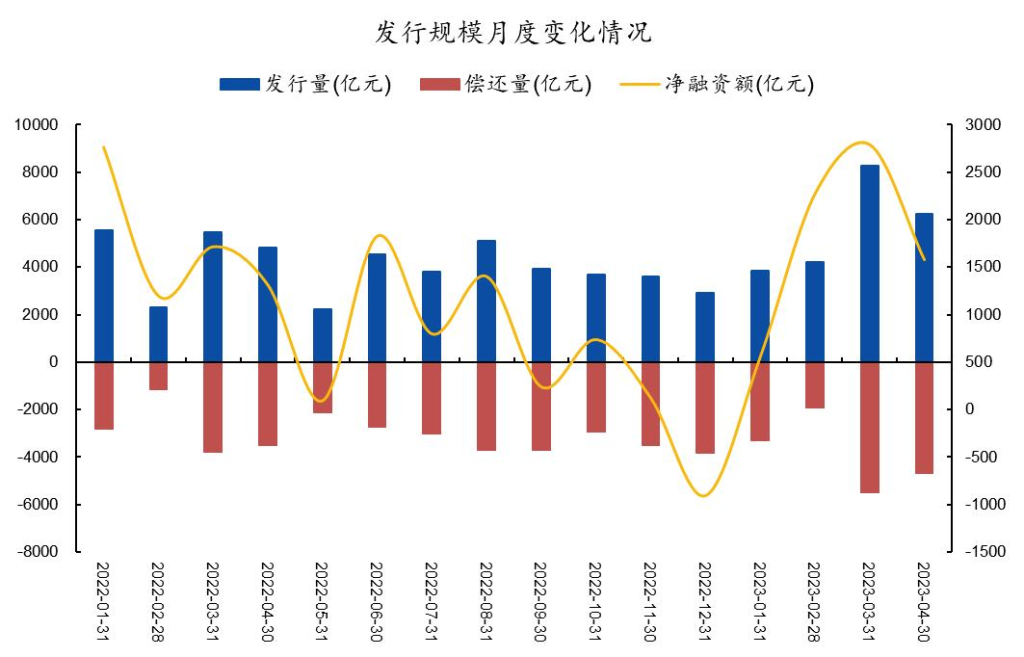

发行规模方面,4月份城投债发行量6237.4亿元,同比增加29%,环比减少24.7%。净融资1575.2亿元,较3月增加1212.1亿元。发行成本方面,4月城投债发行利率为4.33%,较3月下行15bp,降幅明显。4月发行进度较3月有所放缓,但发行规模依然比2022年全年月均发行规模大,净融资表现远优于去年,城投整体融资压力有所缓解。

图1. 发行规模月度变化情况

▲ 来源:Wind,竹润投资整理

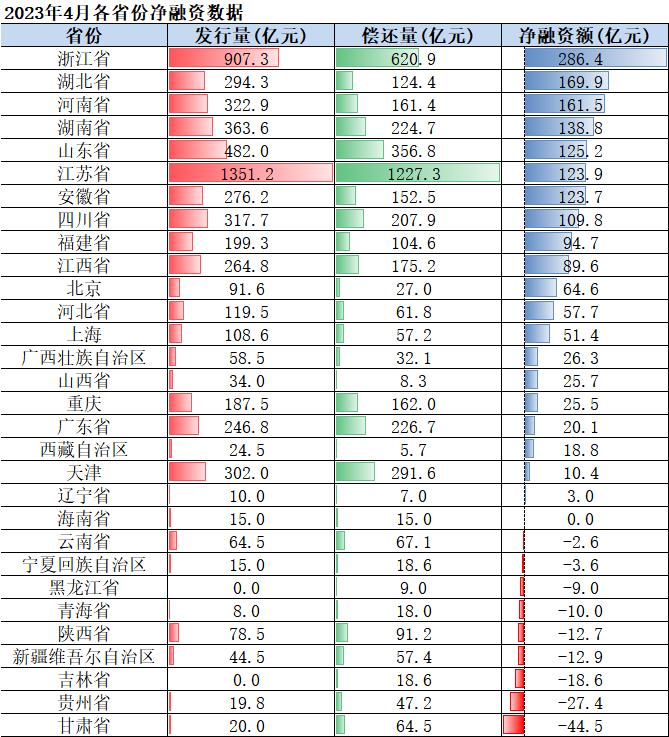

分区域来看,4月份除云南、宁夏、黑龙江、青海、陕西、新疆、吉林、甘肃有少量净流出外,其余省份净融资均为净流入,值得注意的是,陕西从去年四季度开始,净融资频频表现为净流出,关注其后续再融资压力。

4月各省净融资表现差于3月,单省份净融资规模最高不超300亿;净融资为正的省份中,浙江表现最优,净融资流入超280亿元规模,区域融资能力强;湖南、湖北、河南、山东、江苏、安徽、四川表现也持续较佳,净融资超100亿元,融资环境尚比较好;天津4月发行规模与债券到期规模基本持平,融资段修复的可持续性仍需观察。

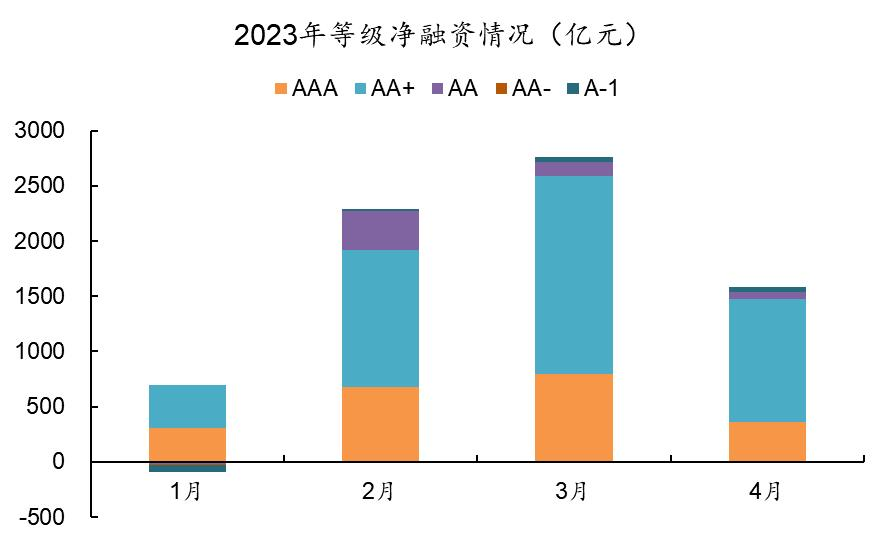

分等级来看,4月城投发债主要以AA+和AAA为主,发行规模占比超80%,AA级及以下的弱城投发债比较困难,占比不足20%,且AA级及以下城投净融资2023年前三个月持续为负,4月勉强转为流入,但净流入规模依然比较小,不足10亿,弱区域城投发债能力仍有待提升。

图2.2023年4月各省份净融资数据

▲ 来源:Wind,竹润投资整理

图3.净融资情况

▲ 来源:Wind,竹润投资整理

【二级市场】

二级市场成交方面,4月初城投收益率呈震荡下行趋势,4月底收益率有所回升。

4月整体成交比3月份活跃,其中江苏成交规模远超其他省,成交将近7000亿,山东、浙江、湖南位于第二梯队,成交规模为3000亿级别,其他省份成交量在2000亿以内。东北三省、内蒙、海南、西藏、宁夏等地区成交量依然少,月成交规模不到50亿,交易冷淡,警惕其流动性风险。

【城投月度观点】

为加强私募证券投资基金自律管理,规范私募证券投资基金业务,保护投资者合法权益,促进私募证券投资基金行业规范发展,2023年4月28日,中国证券投资基金业协会起草了《私募证券投资基金运作指引》。《运作指引》共三十二条,衔接登记备案办法从证券私募基金产品的募集、投资、运作管理三方面对证券私募投资基金提出新要求,该指引条款涉及面较广且细致,此前相关监管机构还未出台针对私募基金运作的系统规范文件,该文件的出台将对私募证券投资基金行业起到较强的引导和规范效应。

整体来看,该指引提高了私募基金进入门槛和管理能力门槛,对私募管理人的管理能力提出更高要求,集中度条款的限制使得私募基金的灵活性受到一定影响,债券私募的发行规模将缩小,部分小私募可能被迫退出市场,此次指引的出台也将促进了私募基金公司的分化,弱者出清,强者恒强。

本次《征求意见稿》规范结构化发行乱象,促进信用债市场趋于阳光透明,有利于信用债市场定价更加透明,维护债券市场秩序、保护投资人合法权益,促进私募基金行业健康发展。

近几个月部分风险舆情区域通过召开恳谈会、促成银企合作、引入金融资源、出台相关化债支持政策、设立信保基金、偿债基金助力化债等形式向市场释放积极信号,相应城投债利差也有不同程度的修复,防范金融风险依然是2023年关注重点,更加重视地方债务风险,加快推进隐性债务化解,相关重点区域化债政策密集发布凸显地方偿债意愿,短期内城投刚兑意愿依然较强,未来可择机适当下沉寻求收益增厚机会。

协议回购板块

2023/05/04上交所协议回购成交期限主要集中在1M内,其中7D的成交额最大,成交总计226.157亿元,占当日成交总额的71%。利率结构上,隔夜到1M,加权平均利率上浮1.658%,成交量最大的7D和14D,数据当天加权平均利率上浮1.776%。

图4.2023年05月04日上交所协议回购成交情况

▲ 来源:wind,竹润投资整理

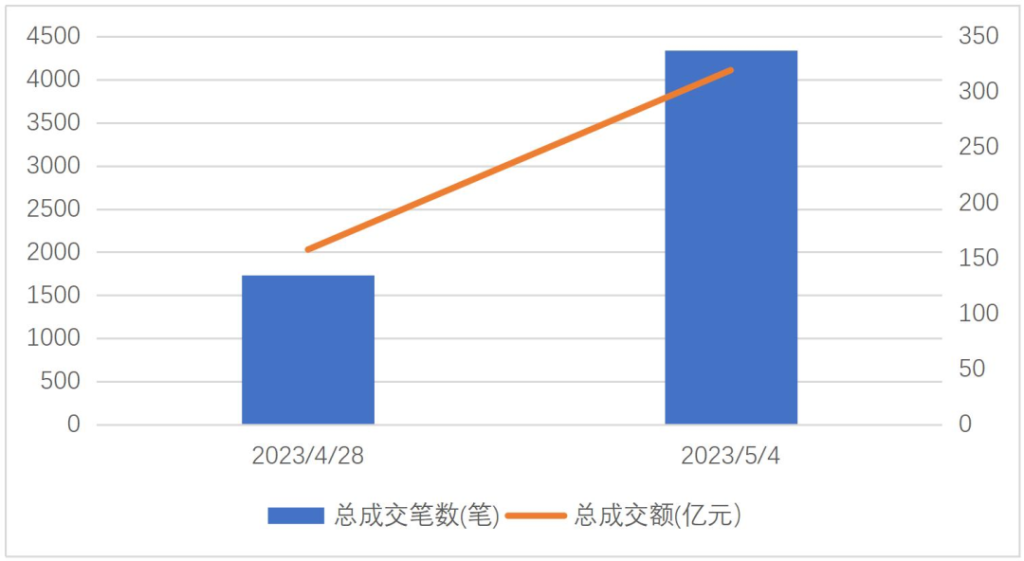

作为小长假结束的第一个交易日,5月4日当天成交总笔数为4340笔,成交总额为319.59亿元,相比节前最后一个交易日有明显的大幅增长,该策略依旧是固收策略里推荐配置的投资品种。

图5.2023年04月28日与2023年05月04日上交所协议回购成交情况

▲ 来源:wind,竹润投资整理

可转债观点

【转债操作回顾】

今年转债市场和权益市场步调较为一致,4月也跟随权益市场走出了一波“先上后下再上”的行情,转债的估值也在较高位维持,震荡行情的结果就是今年的涨幅仍然来源于1月份的第一波上涨,配置较为均衡的转债产品可能收益泛善可陈。若想有所突破只能寄希望于择时的正确和参与题材的炒作。但双低策略今年体验相对较好,收益不低于中证转债指数的基础上,波动也相对较低。

4月以来,转债的供给较前三个月有加速的迹象,转债上市首日的表现尚可,涨幅均在20%左右。对于后市,我们的判断依旧是追随权益,目前资产端和负债端均较为平稳,市场流动性也不会发生大的转变,因此整体还是偏乐观。

操作层面,我们一方面选择和权益共振,保持组合的弹性的稳定,注重稳健。另一方面也布局了一些和主线行情相关的个券,注重挖掘超额收益。

【新债点评】

光力转债5月8日网上申购,发行规模4亿,债项评级A+。正股光力科技主营业务为半导体等微电子器件封装测试环节的精密加工设备以及高性能高精度空气主轴。公司2022年归母净利润0.65亿元,同比下降44.56%。2023年第一季度归母净利润0.22亿元,同比增长8.62%。正股所处赛道景气度较高,PE(TTM)100倍以上,近三个月波动率为5%,弹性一般,截至5月4日转股价值102.75元,高于面值。

权益市场观察

纵观四月,结构性行情延续。

首先,裹挟着AI概念炒作余热,TMT指数冲上了新高,极致行情在上半个月依然延续,但动能有所减缓。题材炒作总有终点,随着一季报的不断披露,是谁在裸泳总会有答案。于是下半个月行情急转直下,万得TMT指数和半导体指数均调整超过10个点。价格终将回归价值,TMT和半导体板块的一季度盈利并不如人意,这也题材炒作破了一盆冷水,导致了题材内部也发生了较大分化,业绩亮眼的公司股价依旧节节攀升,而暴雷的相关公司股价一路往下。这也印证了我们一直的判断,持续的热度需要有业绩的支撑,这波炒作过去后,我们仍然可以从有真实业绩的股票中获得超额收益,例如部分传媒股就没有经历这波调整,股价屡创新高。

图6.万得TMT指数成分股2023年Q1净利润表现

▲ 来源:wind,竹润投资整理

图7.万得半导体指数成分股2023年Q1净利润表现

▲ 来源:wind,竹润投资整理

其次,中特估本月表现出色,央国企股价的坚挺支撑着上证指数。在经济缓慢复苏的背景下,央国企经营效率的提升、盈利能力的增强以及与投资者关系的改善都推动着估值中枢的上移,作为除了AI以外的一条主线,中特估题材表现相当稳健。中特估主线当中我们既要要关注低估值、高股息的公司,同时也要关注盈利改善的公司,如泛公用事业部门、建筑板块。

再次,新能源相关板块表现依旧乏力,跌跌不休,“风光储+新能源汽车”板块不断创下近期新低。关于风光储,虽然一季报数据依旧亮丽,但是市场还是担忧景气度的转向,不断内卷削弱了公司的盈利能力。随着东风汽车引爆的汽车价格战也蔓延到了新能源汽车市场,本来预计的降价促销变成了潜在购车人的观望,本月汽车销量环比下降,但同比依旧很高。总之,新能源相关板块的最大问题依旧是景气度的持续性。

我们认为,随着板块持续调整,目前似乎已经有企稳的迹象,此外,政府对于新能源行业的支持依旧是较大的,新能源汽车和储能均是当前受政策支持的行业。

最后,展望一下5月的市场表现。我们认为,整体的市场环境不会发生特别大的变化,经济整体依旧是弱复苏的状态,外围的环境(地缘政治、美国加息、美国银行业风险)也不甚友好,反馈到股市可能依然是延续结构性的震荡行情。虽然今年大概率是科技行情,但AI相关概念短期可能会进入整固期,业绩好的公司依旧能获得溢价,业务差的公司可能需要有政策的进一步催化。新能源板块受限于筹码结构,轮动尚需时间。