城投领域观点

【城投债周度总结】

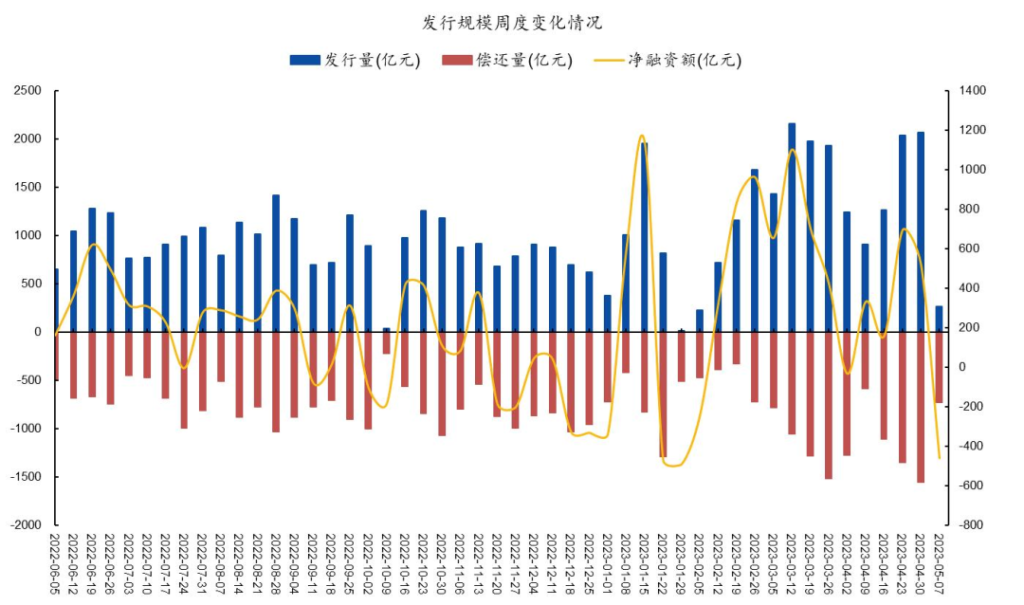

发行规模方面,受五一假期影响,上周城投债发行规模大幅下降,净融资额大幅下降,上周城投债发行量268亿元,净融资-458亿元;发行成本方面,由于五一假期期间债券发行量少且主要为优质主体发债,上周城投债平均发行利率为3.59%,发行成本比前周发行成本收窄91bp。

图1. 发行规模周度变化情况

▲ 来源:Wind,竹润投资整理

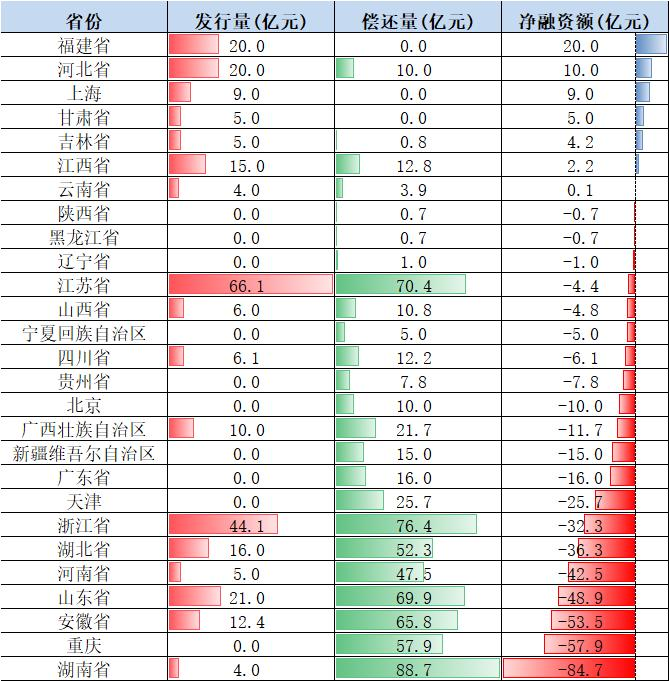

分区域来看,受假期影响,上周多数省份暂缓发债,近一半省份发行量为零,到期债务也比较少,多数区域净融资表现为净流出。

图2.各省份净融资数据

▲ 来源:Wind,竹润投资整理

二级收成交方面,受假期影响,上周交易冷淡,市场报价很少,成交寥寥,流动性差。

【城投重点舆情】

2023年5月8日贵州省政府出台71号文,原则同意黔东南州对接融入粤港澳大湾区规划。规划中提到在黔东南州落实化债责任和不新增隐性债务的前提下,允许融资平台公司对符合条件的存量隐性债务,与金融机构协商采取适当的展期、债务重组等方式维持资金周转。

2022年1月26日,国发〔2022〕2号中就已经提到:按照市场化、法治化原则,在落实地方政府化债责任和不新增地方政府隐性债务的前提下,允许融资平台公司对符合条件的存量隐性债务,与金融机构协商采取适当的展期、债务重组等方式维持资金周转。

此次71号文是前期国发〔2022〕2号文的精神延续,对市场影响较小。相比省外市场投资人,地方政府与当地银行联系更为密切,地方城、农商行由农村工商户辖内农民以及其他金融组织,地方政府企业等入股形成的,地方政府对其有更多控制权,协调难度与沟通成本均较低,能更好协调存量城投融资接续;国有行、股份行的分支机构需要与地方政府维持长期稳定良好的合作关系,相对省外其他市场投资人而言,沟通协调难度也比较低。因此在协调债务重组、展期时,政府会优先协调银行,可以看到在国发2号文和114号文后,遵义按照指导对银行借款等债务进行了展期重组,目前并未涉及到标债展期,预计黔东南州也是和遵义一样对银行借款、非标等债务进行展期重组。

【城投区域舆情】

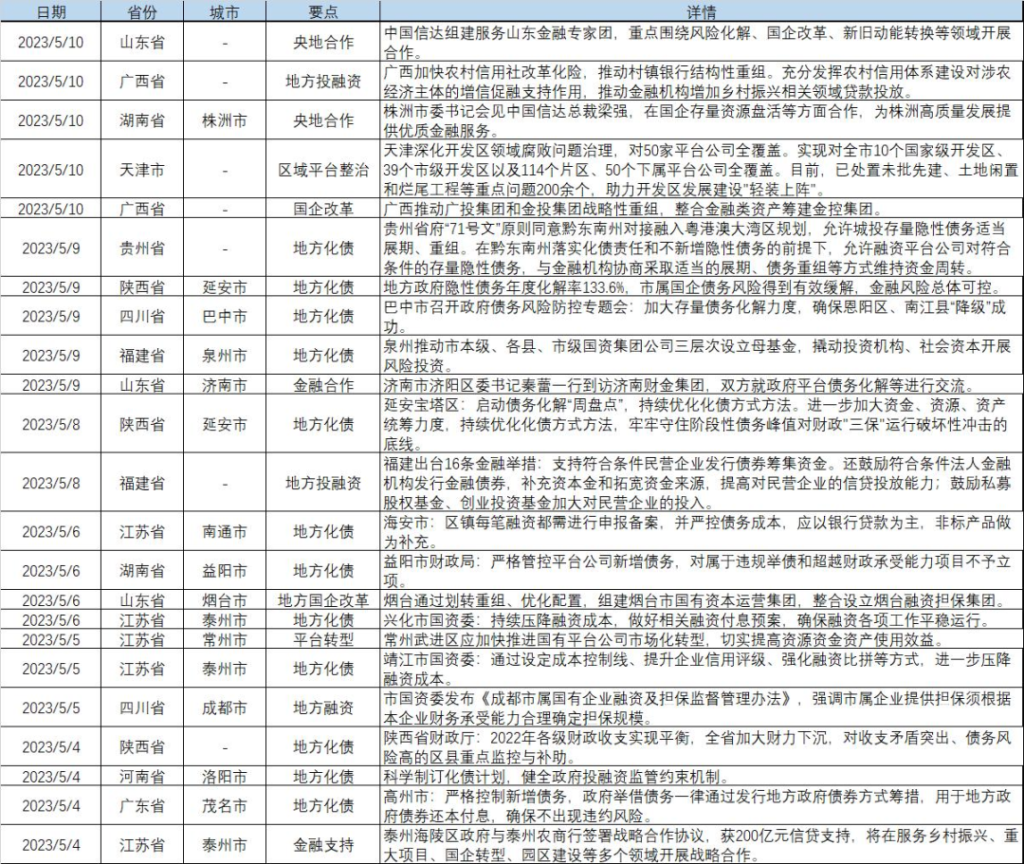

驰援贵州后,中国信达再组建金融团队助力山东化债;巴中市、延安市、茂名市益阳市等地持续加大化债力度,加大资金、资源、资产统筹力度,持续优化化债方式方法;南通市、泰州市等多地强调控制债务融资成本,确保融资工作平稳运行。

图3. 城投区域舆情

▲ 来源:公开信息,竹润投资整理

协议回购领域

2023年05月11日上交所协议回购当日成交金额455.019亿元,成交笔数4872笔。成交期限主要集中在1M内,7D和14D为成交最大的两个期限,成交笔数分别2524笔与1424笔,成交金额分别为282.455亿元与113.241亿元,成交金额占当日总成交的62%与25%。利率结构上,隔夜到1M,加权平均利率上浮1.153%。成交量大的7D和14D,数据当天加权平均利率上浮1.12%。

图4.上交所协议回购成交情况

▲ 来源:上证债券信息网

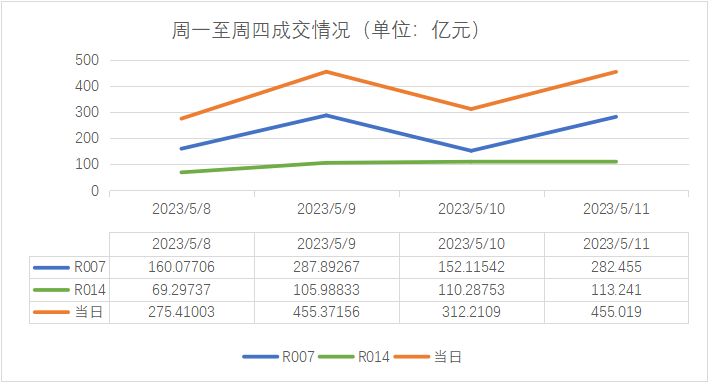

本周上交所协议回购成交活跃,7D和14D成为质押的主要期限。周一至周四,7D平均每日成交220.635亿元,14D平均每日成交99.703亿元,每日平均成交374.502亿元。质押式协议回购依旧是固收策略里推荐配置的投资品种。

图5.周一至周四7D、14D及当日成交额

▲ 来源:上证债券信息网 竹润投资固收部整理

可转债观点

【上周转债操作回顾】

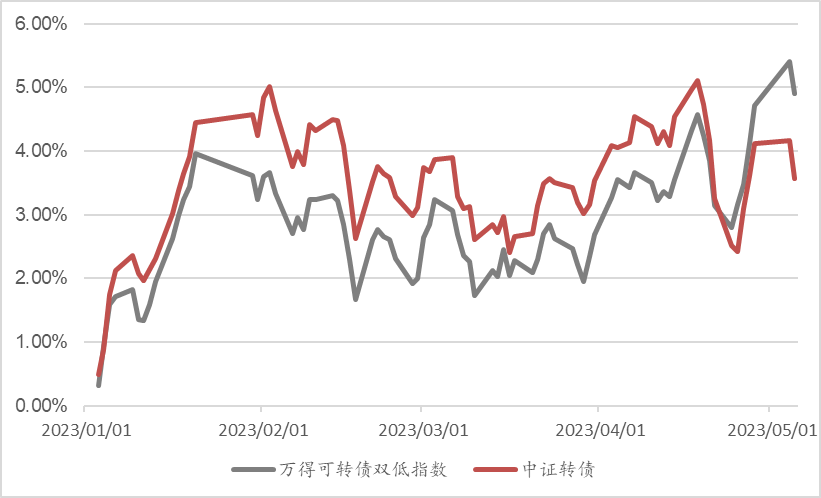

转债层面,上周转债有所调整,中证转债下跌0.52%,主要还是前期拉动指数的上攻的板块回调所致。当前转债估值整体较为平稳,依旧在一个较高的区间窄幅震荡,整体行情呈现结构化的态势,表现更加贴近权益。

今年以来转债的表现呈现出箱体震荡的走势,双低策略近期表现较为出色,在中特估行情的带动下,估值较低的股票的估值有了较大的提升,也带动了相关转债的价格上行。通过指数表现可以看到,“双低策略”确实一个较为可行投资策略。

主动的转债投资方面,近期我们并没有过多调整我们的持仓,在AI和中特估行情的火热之际,我们还是会坚守我们看好的行业和公司,相信价值回归,给予基本面有优势的公司更多的权重。

图6.

▲ 来源:Wind,竹润投资整理

【新债点评】

本周没有转债申购。

权益市场观察

上周仅有两个交易日,五一假期后市场依旧沿着节前“上证强,创业板弱”的走势, 节后第一个交易日中字头延续强势,行情向大金融板块扩散,中特估一派热火朝天。与之形成鲜明对比的是创业板连续两天下跌,再次临近前期低点,今年的“一九”行情使得大部分偏股型基金年度收益转负。

五一期间外围有两则值得关注的事件,一是5月4日,美联储如期加息25个基点,将联邦基金利率目标区间上调至5%-5.25%,为连续第10次加息,本轮已累计加息500个基点。决议声明删除关于“适宜进一步加息”的措辞,暗示未来将暂停加息。此次加息结束基本确定加息对权益市场的压制已基本结束,投资方面可以降低对此方面的博弈。二是美国联邦存款保险公司(FDIC)5月1日凌晨宣布,查封第一共和银行并出售给摩根大通,这成为自3月份以来第三家倒闭的银行,前两家分别是硅谷银行和签名银行。美联储不断加息引发的银行业风险仍尚未结束,存款搬家引发的挤兑后果可能会使得其他开展类似业务的银行发生倒闭。和次贷危机相比,由于没有大量的杠杆资金,所以风险仍然可控,但仍然会对全球风险偏好形成一定的压制,后续发展值得关注。

从内部的风格来讲,自去年反弹以来市场一直处于存量博弈的状态,从去年12月到今年1月的新能源占优,到2月到4月的AI和中特估,准确踩准行情的难度也较大。但考虑到今年经济速度较为迟缓,CPI、PPI数据也不是十分理想,未来无论货币政策和财政政策均可能会有发力的可能,因此,基建、大消费还是有上涨的可能。